策略指南:网格狙击

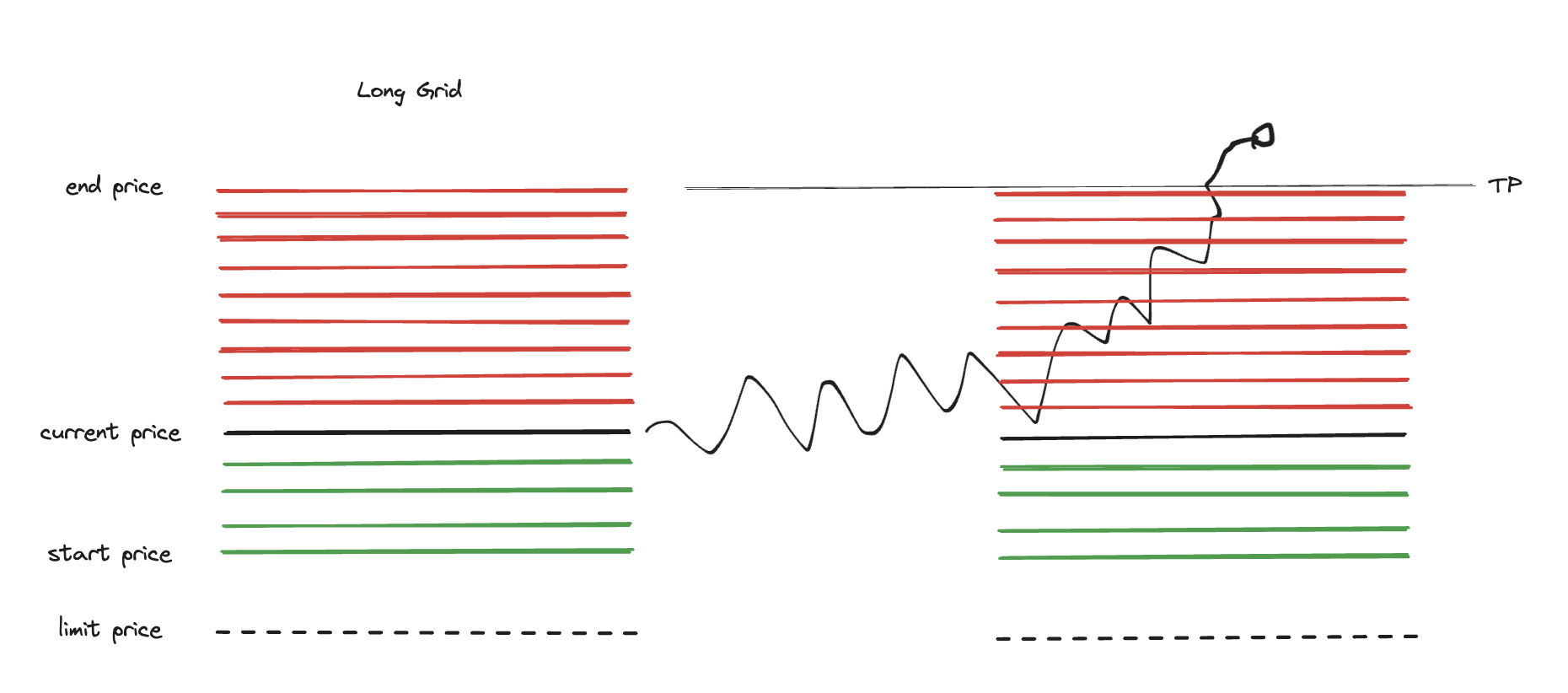

网格狙击 (grid_strike) 是 Hummingbot 策略 V2 框架中的一个 控制器,它会在预设价格范围内自动放置一整网格的买入或卖出订单。

与 基础网格策略 不同,网格狙击利用 执行器 动态管理每个订单层级,并支持可配置的止盈和止损设置。这意味着策略开启的每个仓位都会根据你的风险参数自动监控并平仓。它还可配置为跟随市场趋势——无论是上涨还是下跌——让你能够根据市场变化调整策略。

本指南将解释网格狙击策略的工作原理,并帮助你判断何时使用它。你将学习如何配置和运行该策略,以及关键概念和如何针对趋势市场进行设置。

策略代码:https://github.com/hummingbot/hummingbot/blob/master/controllers/generic/grid_strike.py

策略概览

- 基于网格的订单放置: 该策略允许你创建多头网格或空头网格,在定义的价格区间内自动放置买入/卖出订单。

- 自动化风险管理: 每一侧均使用网格执行器,自动管理每个仓位的风险,支持可配置的止盈、止损和时间限制。

- 交易所灵活性: 支持现货和永续合约交易所连接器,包括对永续合约交易所的单向持仓模式的支持。

- 高度可配置: 可通过调整价格区间、订单间距及其他参数,适配多种市场情景(上涨趋势、下跌趋势或盘整)或交易目标(成交量、流动性、盈亏等)。