医疗支出

Martin Blais,2014 年 7 月

此内容尚未完成,属于开发中版本,尚未发布。

医疗支出的记账方式与普通支出略有不同,因为您的保险计划设定了多种上限。本节我们将以美国的私有化医疗体系为背景进行说明,但这些原则同样适用于其他国家(甚至可能更简单)。

无保险计划的记账方式 - 天真方法

那么医疗支出有什么特别之处呢?您可能会认为,它们应与其他支出同等对待。例如,我们可以定义如下几类支出:

1973-04-27 open Expenses:Health:Medical

1973-04-27 open Expenses:Health:Dental

1973-04-27 open Expenses:Health:Vision

1973-04-27 open Expenses:Health:Drugs

1973-04-27 open Expenses:Health:Acupuncture

1973-04-27 open Expenses:Health:Massage-Therapy

1973-04-27 open Expenses:Health:Physical-Therapy

当您在这些类别上消费时,直接记入相应的支出项:

2014-01-08 * "CityPT" "Copay for PT session w/ Rob on 12/28"

Liabilities:US:BofA:Credit-Card -25 USD

Expenses:Health:Physical-Therapy 25 USD

事实上,如果您所有医疗费用都自费支付,这种方法完全可行。如果您的情况正是如此,那么这就是您应该采用的方式,简单明了。

但现实中,绝大多数人并不直接支付全部医疗费用,您的大部分医疗相关支出实际上由保险公司承担。但这并不意味着您没有成本:保险通常只支付实际费用的一部分,具体比例取决于服务类型。特别是,根据您的保险计划,在任何日历年内,您需先自行承担全部医疗费用,直至达到一个固定金额(通常为几百美元),这称为免赔额。在此之后,您需按服务费用的一定比例支付(即共付额),而当总自付金额超过更高限额(即自付最高限额)后,您就无需再支付任何费用;带有此类限额的计划保证您全年自付总额不会超过该上限。

如果您仅将免赔额和共付额的支付金额记账,那么您的损益表中反映的支出规模将主要取决于您在 1 月 1 日之后首先使用的医疗服务类型,而无法准确体现每项服务的实际成本,因此意义有限。

仅统计现金支付 - 错误方法

因此,您可能会认为,应将支出记入更能反映其真实性质的类别:

1973-04-27 open Expenses:Health:Medical:Deductible

1973-04-27 open Expenses:Health:Medical:Copayments

1973-04-27 open Expenses:Health:Vision:Deductible

1973-04-27 open Expenses:Health:Vision:Copayments

1973-04-27 open Expenses:Health:Dental:Deductible

1973-04-27 open Expenses:Health:Dental:Copayments

然后将付款记入这些类别:

2014-01-08 * "CityPT" "Copay for PT session w/ Rob on 12/28"

Liabilities:US:BofA:Credit-Card -25 USD

Expenses:Health:Medical:Copayments 25 USD

但这种方法在很大程度上令人不满意,原因有几点:虽然它追踪了您在免赔额和共付额上的总支出,却未能反映您使用了哪些医疗服务提供者的具体服务及其金额。

更重要的是,这种做法是错误的,因为免赔额和共付额的限额是根据服务提供日期的日历年计算的,而不是根据付款日期。换句话说,如果你在 2013 年 12 月 28 日接受了服务,但直到 2014 年 1 月 8 日才付款,那么共付额的累计将被错误地计入了下一年。要正确处理,你必须在服务日期(即你的保险公司提供的文件中始终标明的日期)上累计免赔额和共付额(稍后会详细介绍《受益说明》)。服务日期是指你实际接受医疗服务的日期。

另一种解决方案是为每一年分别设立账户,类似于税务账户(参见税务章节):

2012-01-01 open Expenses:Health:Medical:Y2012:Deductible

2012-01-01 open Expenses:Health:Medical:Y2012:Copayments

2013-01-01 open Expenses:Health:Medical:Y2013:Deductible

2013-01-01 open Expenses:Health:Medical:Y2013:Copayments

2014-01-01 open Expenses:Health:Medical:Y2014:Deductible

2014-01-91 open Expenses:Health:Medical:Y2014:Copayments

2014-01-01 open Expenses:Health:Dental:Y2012:Deductible

2014-01-91 open Expenses:Health:Dental:Y2012:Copayments

…

这样,当你记录支出时,就可以使用与服务接收年份相对应的账户:

2014-01-08 * "CityPT" "Copay for PT session w/ Rob on 12/28"

Liabilities:US:BofA:Credit-Card -25 USD

Expenses:Health:Medical:Y2013:Copayments 25 USD

然而,这种方法并不理想,因为每年都需要创建大量新账户,而且它仍然无法告诉我们每项服务实际消耗了多少金额。显然,我们需要一个更好的解决方案。

医疗保健保险付款如何运作

首先,让我们回顾一下保险付款的工作原理,因为要正确核算这些费用,必须对索赔付款有基本的理解。

对于每一项服务,你的保险会覆盖一部分费用,而你需要支付剩余部分。具体流程是:你的医生向保险公司提交账单,保险公司要么(a)直接向医生支付其应承担的部分,要么(b)向你寄出支票,而你需要将该支票转交给医生(通常需要多次提醒你完成此操作)。有时——但并非总是如此——你的保险公司会向你发送一份医生索赔的报告。这份文件被称为受益说明(Explanation of Benefits,简称 EOB),其中详细列出了保险公司支付的部分、你需自行承担的部分以及其他金额。与保险公司无直接合作关系的服务提供方需要这份详细信息。这份文件对会计目的非常有用:请务必自行保留一份副本1。

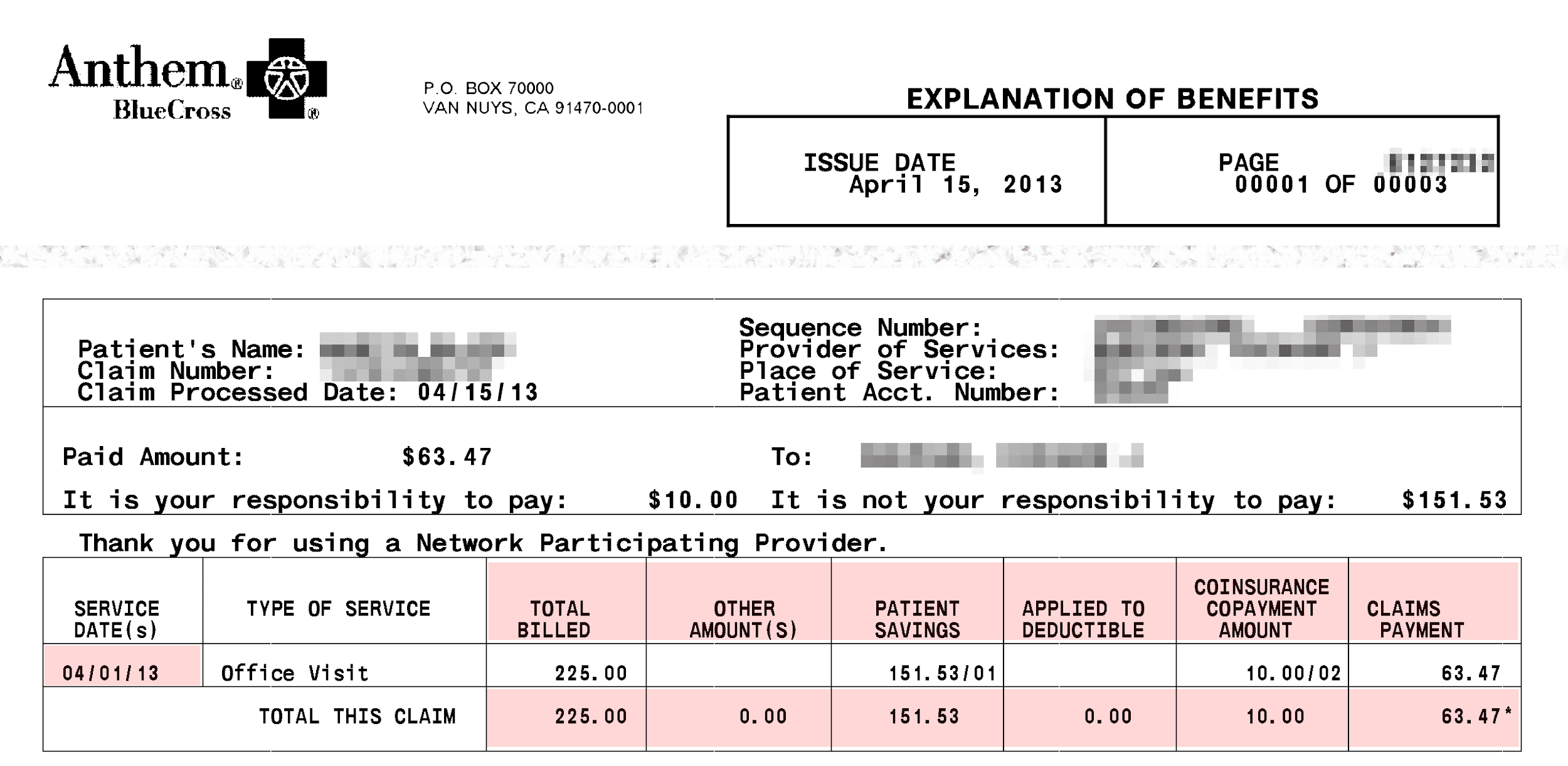

以下是一份 EOB 的示例,重要部分已高亮显示:

上述示例包含以下金额:

-

索赔/账单金额。 医生向保险公司申请的服务费用总额。

-

患者节省金额。 由于与医疗机构(网络内机构)预先协商而减少的费用部分。

-

计入免赔额。 本日历年中你需要自行承担的费用部分,用于满足免赔额要求。这部分费用你需要支付。

-

共付额。 保险未覆盖的服务部分。你必须支付这部分费用。

-

保险付款金额。 保险公司实际支付给医生的金额。

你的保险公司提供的 EOB 中使用的术语可能略有不同,但你应该能轻松找到对应的金额项。

随后,医生的账务部门会向你发送未覆盖部分的账单2,你需要通过信用卡、支票等方式支付。当账单或 EOB 送达你手中时,应将其视为应付账款。

总的来说,与一项索赔相关的有四个关键日期:

-

服务日期。 这是指您就诊的日期,即接受医疗服务的日期。此日期用于计算免赔额和共付额。

-

签发日期。 保险公司在处理索赔时的日期。您可以忽略此日期。

-

计费日期。 医疗机构收到索赔付款并向您开具剩余费用账单的日期。我们对此也不太关心。

-

付款日期。 您实际支付款项的日期。此日期将自动出现在您的信用卡或支票账户对账单上;如果您是现金支付,则需要手动输入(就像您手动记录所有关心的现金交易一样)。

在查阅任何索赔记录时,最重要的日期是服务日期。如果您将 EOB 文件扫描归档,建议在文件名中包含此日期以便管理。

医疗服务网络

在美国,每位医疗专业人员(或称“服务提供方”)会根据保险公司支付的费率以及付款的便利程度,自行决定是否与每家保险公司建立合作关系。若建立合作,该机构即被视为保险公司的“网络内提供商”;否则则被视为“网络外提供商”,此时保险公司承担的费用比例会显著降低。这就是唯一的区别。保险公司的网络内提供商名单,以及其拒付账单的难易程度,通常是选择保险计划时的重要考量因素,尤其对有选择权的人而言。

但由于大多数雇主通过承担员工的医疗保险费用来竞争福利待遇,且他们通常能因代表大量客户(即员工)而与保险公司协商出更优惠的费率,绝大多数有工作的人员最终会选择雇主提供的保险计划,并尽量选择网络内提供商。然而,这并不总是可行的:您的家庭医生可能在年内决定停止接受您的保险作为网络内服务,而您可能更倾向于维持与医生的长期关系而非更换医生,因此最终不得不支付更多费用。简而言之,在典型的一年中,您通常会同时使用网络内和网络外提供商的服务,因此必须同时记录这两类费用。

按服务日期记账——正确方法

理想情况下,我们希望获取以下各项金额的余额:

-

每项服务的实际费用总额,无论由谁支付

-

每个日历年中使用的免赔额和共付额金额

我们的做法是录入两条记录:

-

在服务日期为每份 EOB 录入一条应付款项记录。

-

为每笔付款录入一条记录,该付款来自资产或负债账户。

网络内提供商

对于网络内提供商,典型记录如下:

2013-04-01 * "DR RAPPOPORT" "Office visit" ^anthem-claim-8765937424

Expenses:Health:Medical:Claims 225.00 USD

Expenses:Health:Medical:PatientSavings -151.53 USD

Liabilities:US:Accounts-Payable -10.00 USD ; Copay

Expenses:Health:Medical:ClaimsPayment -63.47 USD

一旦您弄清楚如何从这些 EOB 中提取所需数据,录入其他记录就会变得简单,因为它们格式高度一致,看起来都差不多。

请注意,网络内服务的理赔摘要(EOB)会包含一个“患者节省”金额,这旨在反映由于您选择的保险计划,您实际支付的费用降低了多少。(实际上,这有点名不副实,因为医生提交的所有索赔金额都被虚高了,以反映他们实际获得的付款,但保险公司仍喜欢向您展示这些数据。)

我通常会立即将未支付部分记入“应付账款”负债,以表明我已将此作为即将支付的款项登记:

1973-04-27 open Liabilities:US:Accounts-Payable

当通过信用卡导入收到付款记录时,您可以消除这笔应付账款:

2014-01-08 * "Rappoport Medical Office" ^anthem-claim-8765937424

Liabilities:US:BofA:Credit-Card -10.00 USD

Liabilities:US:Accounts-Payable 10.00 USD

请注意,我使用“^anthem-claim-8765937424”将这两笔交易相互关联,以便日后轻松查找和核对。

对于网络内医生,由于保险公司的付款通常可预测,医生诊所有时会在您就诊当天要求支付共付额。只需将此作为现金支出记入同一负债账户即可。

如果您定期就诊的医生,可以为他们创建专用的负债账户:

2009-09-17 open Liabilities:US:Accounts-Payable:DrRappoport

网络外提供商

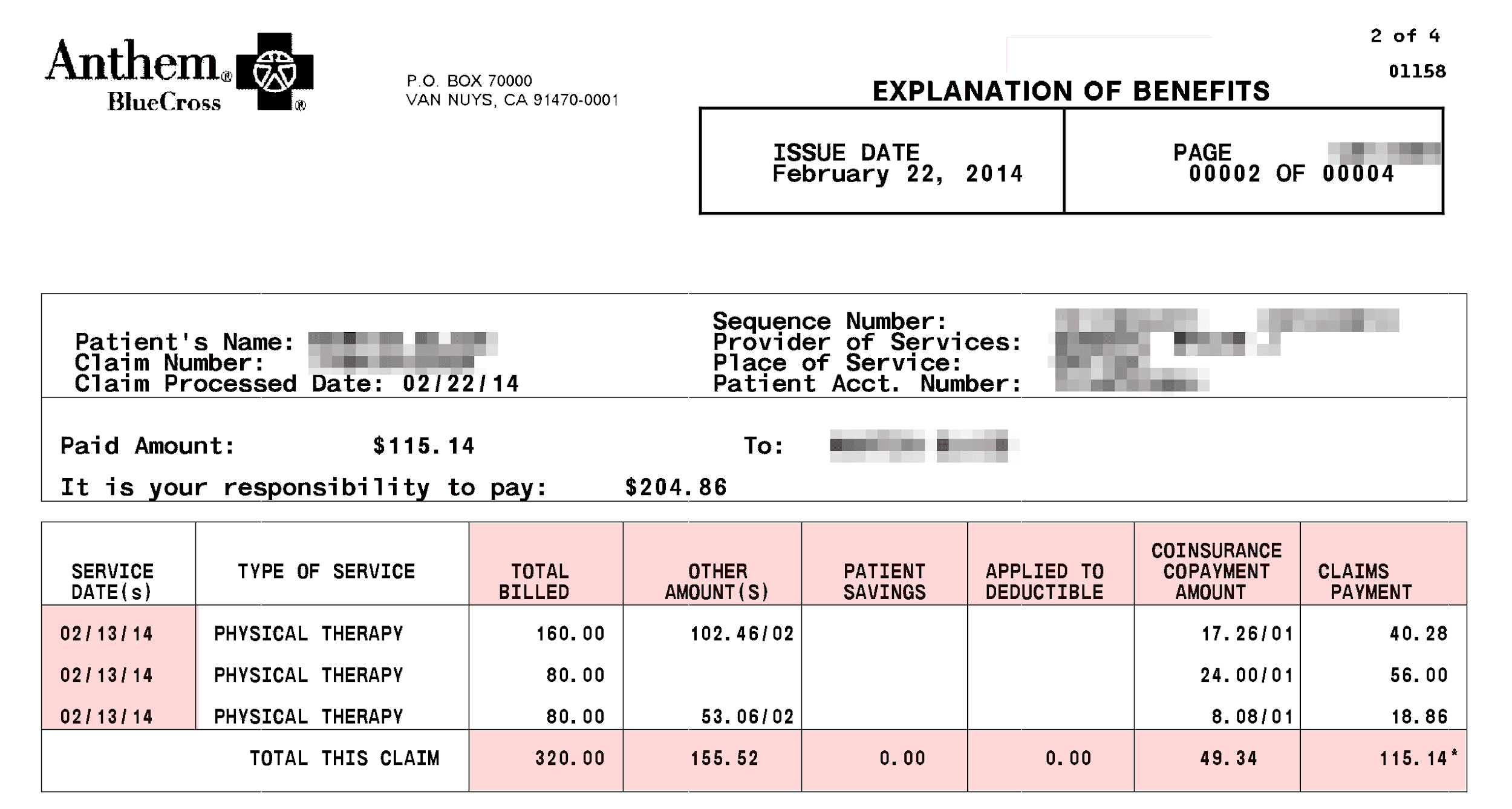

对于网络外提供商,理赔摘要(EOB)略有不同:

我们注意到,其中有一个“其他金额”部分,这实际上是提供商将核销的金额,而“患者节省”部分为空。

与此 EOB 相对应的典型记账记录如下:

2014-02-13 * "ROB BOONAN" | "Physical Therapy" ^anthem-claim-17646398

Expenses:Health:PhysicalTherapy:Claims 320.00 USD

Expenses:Health:PhysicalTherapy:ClaimsPayment -115.14 USD

Expenses:Health:PhysicalTherapy:Uncovered -155.52 USD

Liabilities:US:Accounts-Payable:CityPT -49.34 USD

您通常会收到服务提供商的付款支票(例如,本例中为 115.14 美元),并需自行将其寄送给对方。您可以立即存入支票并用信用卡全额支付,也可以直接寄出支票,仅支付差额(大多数人选择这种方式):

2014-01-08 * "City PhysioTherapy" ^anthem-claim-17646398

Liabilities:US:BofA:Credit-Card -49.34 USD

Liabilities:US:Accounts-Payable:CityPT 49.34 USD

一个有趣的变体是,许多网络外提供商愿意接受保险公司为网络外服务支付的较低金额,并核销超出部分,或仅向您收取象征性费用。例如,我最喜欢的物理治疗机构的协议是每次仅收取我 25 美元。当然,索赔金额被虚高了,保险显示您应支付的金额大部分都需要核销。以下是此类 EOB 的记账方式:

2014-02-13 * "ROB BOONAN" | "Physical Therapy" ^anthem-claim-17646398

Expenses:Health:PhysicalTherapy:Claims 320.00 USD

Expenses:Health:PhysicalTherapy:ClaimsPayment -115.14 USD

Liabilities:US:Accounts-Payable:CityPT -25.00 USD

Expenses:Health:PhysicalTherapy:WriteOffs

该提供商的管理人员不会每次就诊都向我收费。她会累积费用,待决定处理账务时,一次性收取总额,从而将账户清零。这可能如下所示:

2014-02-26 * "Payment for 3 Physical Therapy treatments"

Liabilities:US:BofA:CreditCard -75.00 USD

Liabilities:US:Accounts-Payable:CityPT

追踪免赔额和共付额限额

如前所述,您为医疗服务支付的金额存在上限。这些限额按日历年计算,因此必须在服务发生日期应用。为此,我们可以将相关条目与 EOB 条目关联,然后按年份筛选交易,以计算该年度的余额。

我喜欢跟踪这些限额,确保其被正确应用。根据我的保险计划,限额定义如下:

-

免赔额。 “在您的健康保险开始支付覆盖服务之前,您在一个日历年中需自付的金额。”

-

自付最高限额。 “您在一个日历年中为覆盖医疗服务可能支付的最高自付金额。某些项目除外,例如处方药和部分服务。”

-

共付额。“您为某项服务自付的固定费用。此费用不随服务的实际成本而变化。”

然而,情况并不简单,因为网络内和网络外提供商的免赔额和共付额都有不同的上限:

-

网络内免赔额的支付金额会计入您的网络外免赔额上限。

-

网络内共付额的支付金额会计入您的网络外共付额上限。

-

免赔额的支付金额会计入您的共付额上限。

我使用我在另一份文件中描述的“镜像记账”技术来处理这些。其核心思想是使用一种替代货币来统计这些金额。

TODO: 完善此部分

保险保费

然后您需要跟踪自己在保险保费上的支出。这些是您为获得保险政策而支付的固定半月付款——通常直接从您的工资中扣除。对于大多数在美国有工作的人员来说,我的雇主提供几种健康保险计划,并承担大部分费用,但总有一部分需要我自己支付:

1973-04-27 open Expenses:Health:Insurance

我的工资单上会自动扣除固定的保费,如下所示:

2014-02-08 * "Acme Corp - Salary"

…

Expenses:Health:Insurance 42.45 USD

…

在您的工资单上,请注意不要将此与“医疗保险税”混淆,后者是用于支付美国为老年人提供的部分社会化医疗费用的税收。这只是一项税收,与您自身的医疗支出关系不大。

药品

药品费用需单独核算。

TODO: 完善此部分

-

您并不总是通过邮寄收到这些账单,但保险公司现在终于推出了网站,允许您下载所有代表您提交的理赔记录(并进行核算),即使那些未邮寄给您的账单也可以获取。↩

-

这非常令人烦恼,因为每位医生都有不同的账务部门,这些部门通常非常陈旧,其在线支付功能几乎总是无法使用(您最终不得不打电话给一位脾气暴躁的管理员,说服他们接受信用卡付款,因为他们仍习惯于接收支票);而且,所有共同为您提供医疗服务的供应商都会分别向您收费(各自拥有不同的账务部门)。例如,如果您接受手术,在接下来的六个月里,您可能会收到来自外科医生、助手、麻醉师、术中脑活动监测人员、化验室(血液检测)、读取 X 光片的医生等的多张账单。此外,账单可能在手术后六个月以上才寄出,甚至进入下一年。整个过程完全像卡夫卡的小说一样荒诞。您不禁要问:为什么保险公司不直接向服务提供方全额支付费用,然后仅向您一次性收取免赔额部分?那样做会使流程大大简化,并显著降低医疗管理的高昂成本。↩