推出流动性挖矿:面向做市商的市场平台¶

- 做市是加密领域一个巨大但低效的行业。交易所和代币发行方每年向量化对冲基金支付数百万美元以提供流动性。

- 我们推出流动性挖矿——一个由 Hummingbot 开源软件驱动的数字流动性市场,让任何人都能运行做市机器人(阅读白皮书)。

- 模拟结果显示,用户在提供与对冲基金同等水平流动性的同时,可获得每年 10-50%的收益。这为交易所和代币发行方带来5-10 倍的成本节约。

- 我们很高兴宣布我们的8 家首发合作伙伴,他们代表了加密市场的广泛层面(中心化交易所、DEX 协议和代币发行方),将发起流动性挖矿活动,奖励其社区成员参与做市。

做市机制存在缺陷¶

加密领域对流动性的需求始终存在。由于监管迫使交易所隔离订单簿、稳定币之间的竞争,以及像0x Launch Kit这类允许任何人创建去中心化交易所的技术,导致加密市场高度碎片化。根据CoinMarketCap的数据,目前有超过 21,000 个独立市场(交易对),它们都在争夺稀缺的流动性资源。

我们估计,交易所和代币发行方每年在做市上的支出高达 12 亿美元,包括费用、返佣以及出借库存的成本。

尽管投入了如此巨额的资金,加密领域的做市仍充斥着低效、不透明和操纵行为。询问任何一家交易所或代币发行方与专业做市商合作的经历,得到的普遍反馈是:(1) 加密做市商收费昂贵;(2) 他们的操作如同黑箱,难以评估其工作成效及是否真正改善了流动性;(3) 经济激励机制不平衡且不公平。

典型的做市安排是为期数月的合同,每月收取高额费用,并针对每个币种对和每个交易所额外收费。做市商强迫项目方提供数百万美元的库存,每月收取高达六位数的费用,同时享受部分利润分成却无需承担任何下行风险。交易所和代币发行方实际上是在资助做市商去赌场豪赌!

虽然交易所也存在其他替代方案,例如做市商返佣或基于订单簿在线时间的协议,但这些机制也可能被滥用。做市商可以进行返佣套利,即在特定时间点故意下单又取消,以获取奖励,而并未实际提供有益且有意义的流动性。

为何这些做市商能够如此行事? 问题在于,只有少数几家量化对冲基金拥有提供此类服务的技术能力;稀缺性使他们得以挟持交易所和代币发行方。

直到现在……

个人可以成为高效的做市商¶

Hummingbot 是一个开源项目,允许任何人创建和构建做市机器人。自 2019 年 4 月发布以来,我们目前已支持 9 个中心化和去中心化交易所,以及 4 种策略。每月安装量超过 1,000 次,现已拥有一个快速增长的全球社区,成员包括个人和专业做市商。

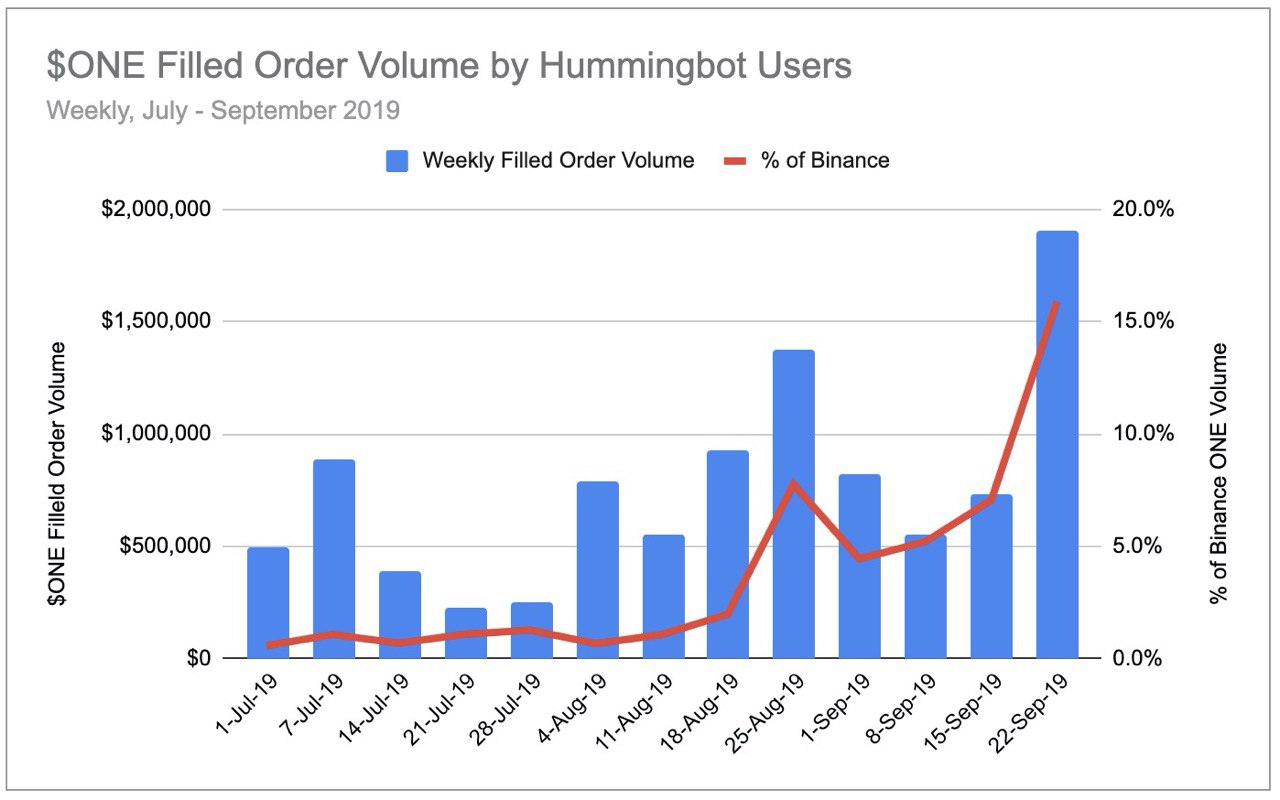

今年 7 月,我们与 Harmony 协议合作开展了一项为期三个月的试点项目,旨在评估其社区成员是否能够提供与专业做市商相当的流动性水平。在为期三个月的过程中,约 70 名个人贡献了 Harmony $ONE 代币在币安交易所总交易量最高达 15%的部分:

由于专业做市商通常能产生一个代币在交易所 10-20%的交易量,Harmony 试点项目证明了个人组成的社区可以有效替代专业做市商。

既然我们已经建立了去中心化做市的基础,下一步该如何扩展并规模化这一概念,将其推广至更广泛的加密市场?

推出流动性挖矿¶

正如 Google Ads 和 Uber 等数字平台彻底改变了在线广告和交通出行行业一样,我们认为基于市场的模式也能提升加密领域流动性市场的匹配效率、增强透明度,并更好地协调各方激励机制。

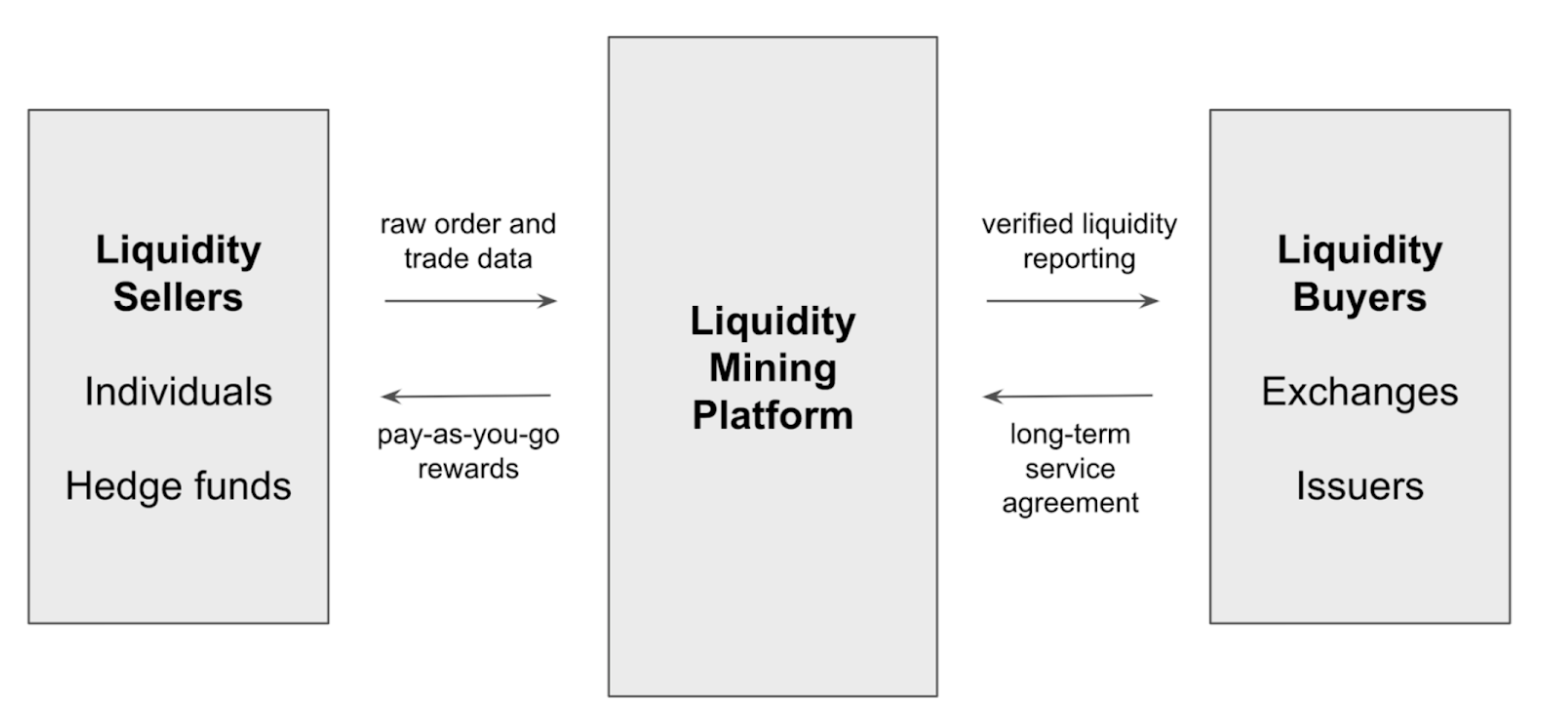

在这个流动性市场中,买方可以发起激励活动,奖励卖方在指定代币和交易所进行做市行为。奖励支付可与卖方提供的流动性实际可观测行为挂钩。

我们将此称为流动性挖矿,因为其理念类似于工作量证明(PoW)挖矿。用户无需搭建矿机并消耗电力,而是利用计算资源和代币库存运行 Hummingbot 做市客户端。通过与其他参与者竞争以获取经济激励,他们的共同努力可实现共同目标——为特定代币和交易所提供流动性。作为回报,他们将根据算法定义的模型,按贡献程度获得相应报酬。更多详情请参阅流动性挖矿白皮书。

利用价差对齐流动性买卖双方激励¶

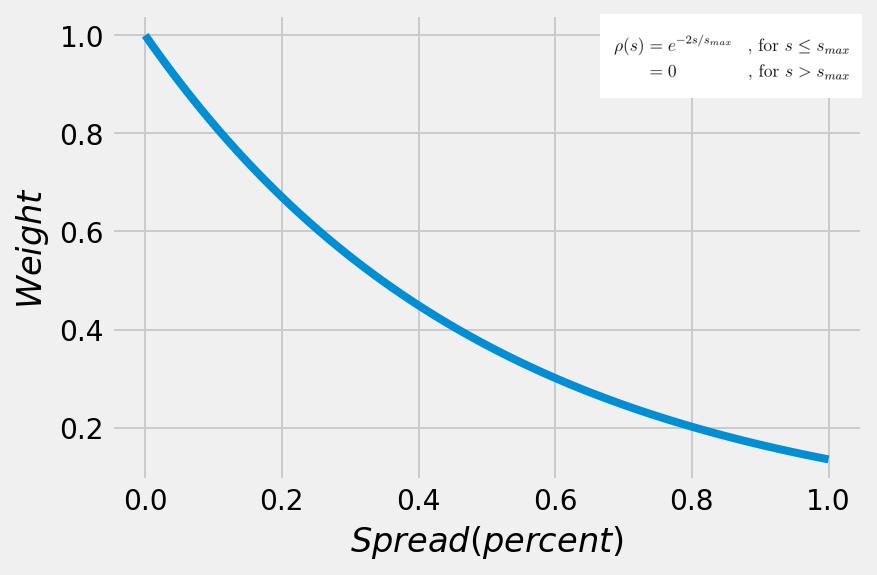

成功的市场通常采用一种标准指标,以公平地协调买卖双方的激励。在流动性挖矿中,这一指标是价差(spread),即订单价格与当前中间市场价格之间的百分比差异。

对于流动性买方而言,较小的价差意味着更高的流动性,因为订单价差决定了减少滑点的边际收益——滑点衡量的是由于流动性不足导致交易者在交易中损失的程度。另一方面,对于流动性卖方而言,较小的价差意味着更高的风险,因此他们需要获得额外补偿。

我们采用指数衰减函数,对每一档连续价差水平赋予相应的权重。流动性买方可通过调整两个简单参数——函数常数和最大价差——来自定义该分布。

借助这一标准化指标,流动性买方可以制定仅针对可观测且有益的流动性行为进行奖励的激励计划。同时,流动性卖方也将根据其所承担的风险获得相匹配的回报。

通过高分辨率订单簿快照防止博弈行为¶

目前,做市商通常通过履行与价差、交易量和在线时间相关的义务来赚取月费。由于在线时间要求通常为 80-90%,做市商可以在市场平稳时期选择性挂单,并在每月波动最剧烈的时段故意退出市场。这使得做市商能够在最小化风险的同时获得月度费用,但也导致整个月份内流动性缺乏持续性,而这正是流动性购买者所期望的。

在流动性挖矿中,我们将月度费用拆分为贯穿整个月的小额固定区块。例如,5000 美元的月费可表示为每分钟 0.11 美元的约 44,000 个独立区块。通过对订单簿每分钟进行高分辨率快照,我们可以将这些“时间区块奖励”分配给在每次快照中存在挂单的做市商。

在流动性充足、市场平稳的情况下,所有做市商共同分配相同的固定奖励,因此收益较低;但在波动剧烈、流动性匮乏的市场中,当仅有少数做市商愿意挂单时,他们仍能获得同样的奖励。类似于 Uber 的高峰定价机制,这种模式在流动性最紧缺时提高补偿,从而激励做市商积极参与。

该模型允许流动性的均衡“价格”由自然的市场力量决定。买方可以通过调整奖励池规模和价差分布曲线,灵活控制其支付流动性的策略。与此同时,快照式区块奖励机制激励做市商在波动市场中提供流动性以获取更高的回报率。

基于模拟的分析¶

显然,只有当流动性卖方因其承担的风险得到公平补偿和适当奖励时,这个市场机制才能有效运行。

由于做市需要动用库存资金,参与流动性挖矿的经济回报必须与其他资本使用方式(如(1)持有、(2)借贷和(3)质押)具有可比性。此外,做市行为可能比这些替代方案承担更高风险;因此,流动性挖矿必须具备实现更优回报的潜力。

在《流动性挖矿白皮书》中,我们展示了模拟结果,评估了该模型在不同流动性环境下的表现。

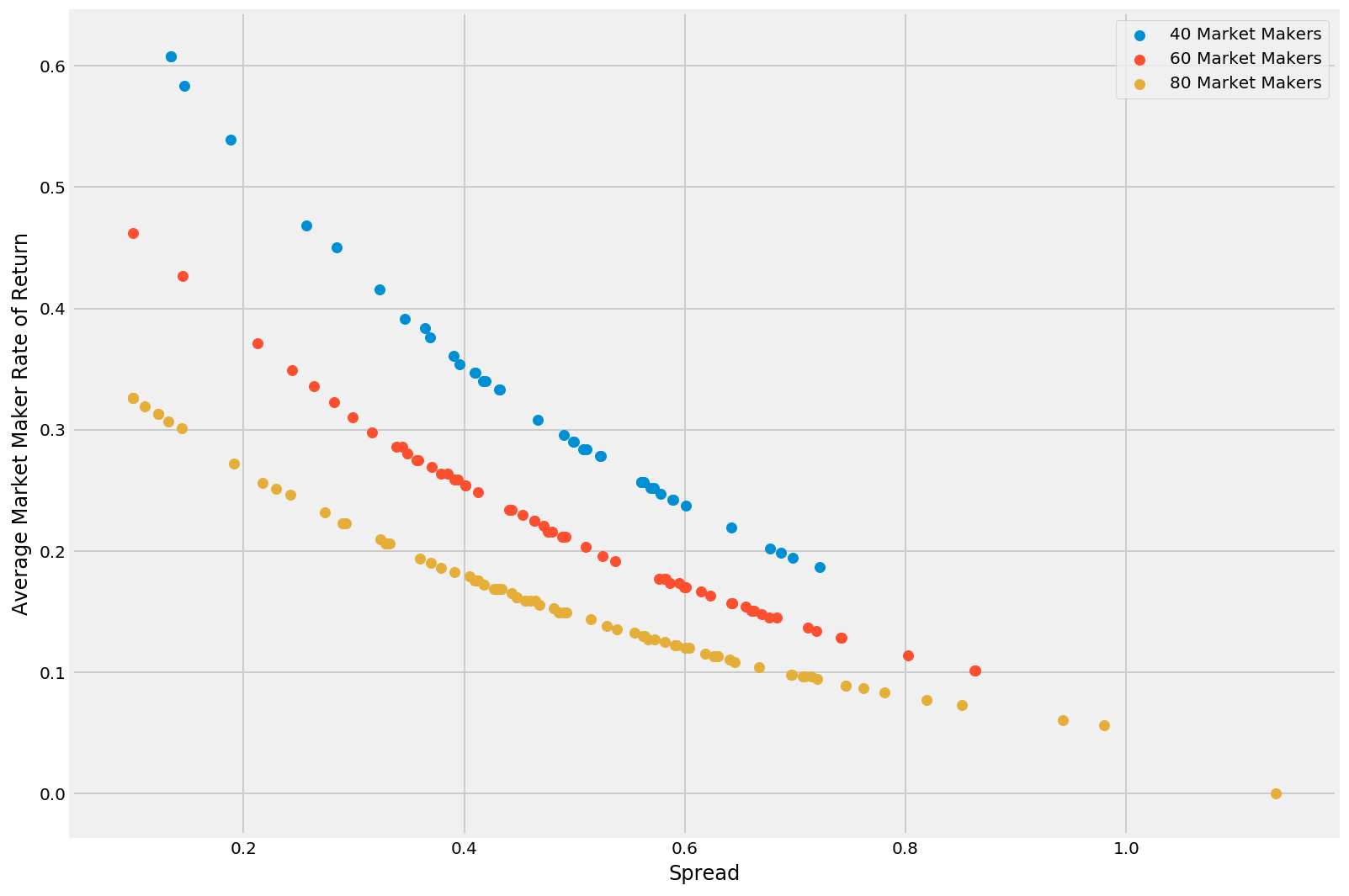

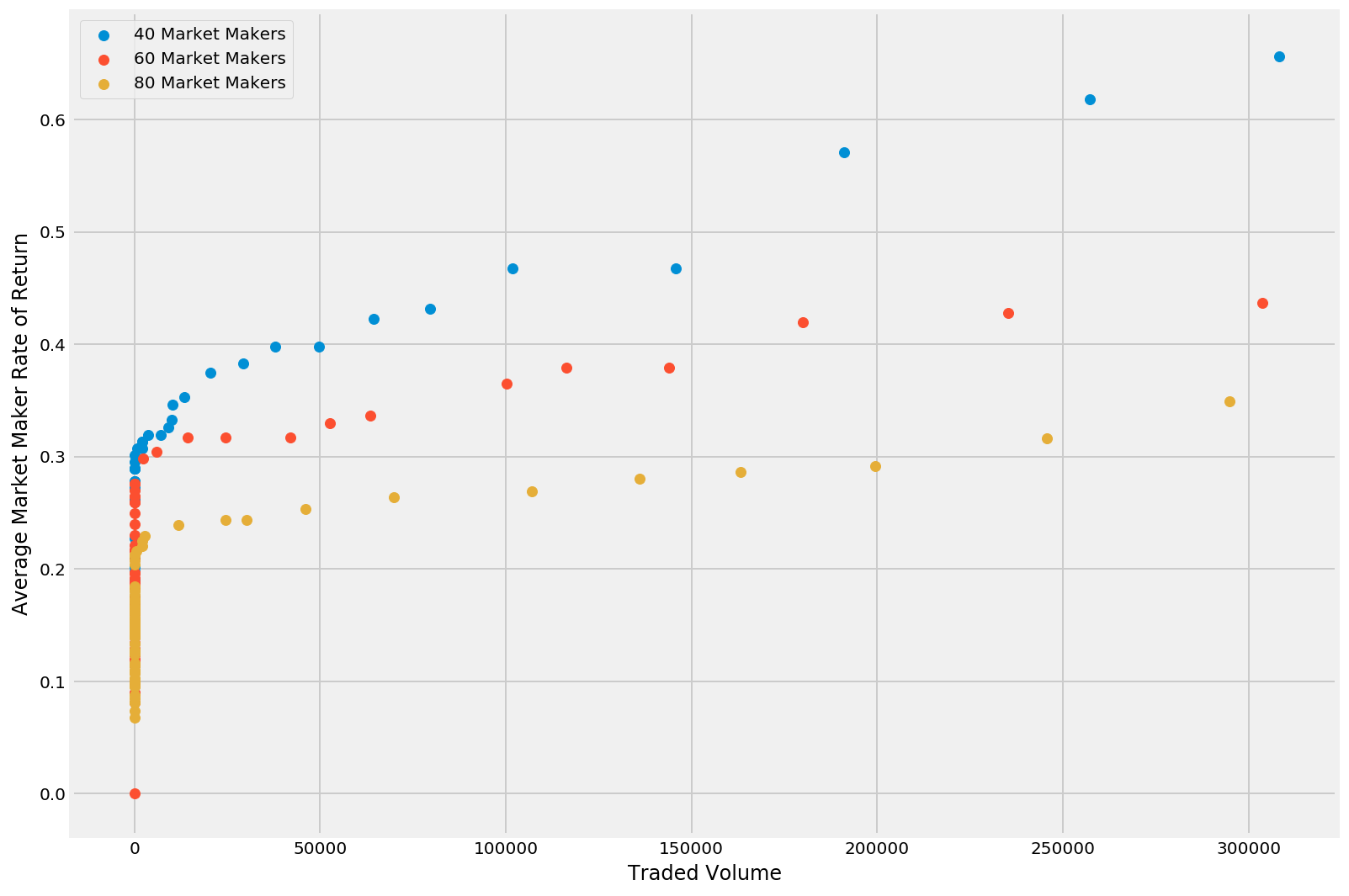

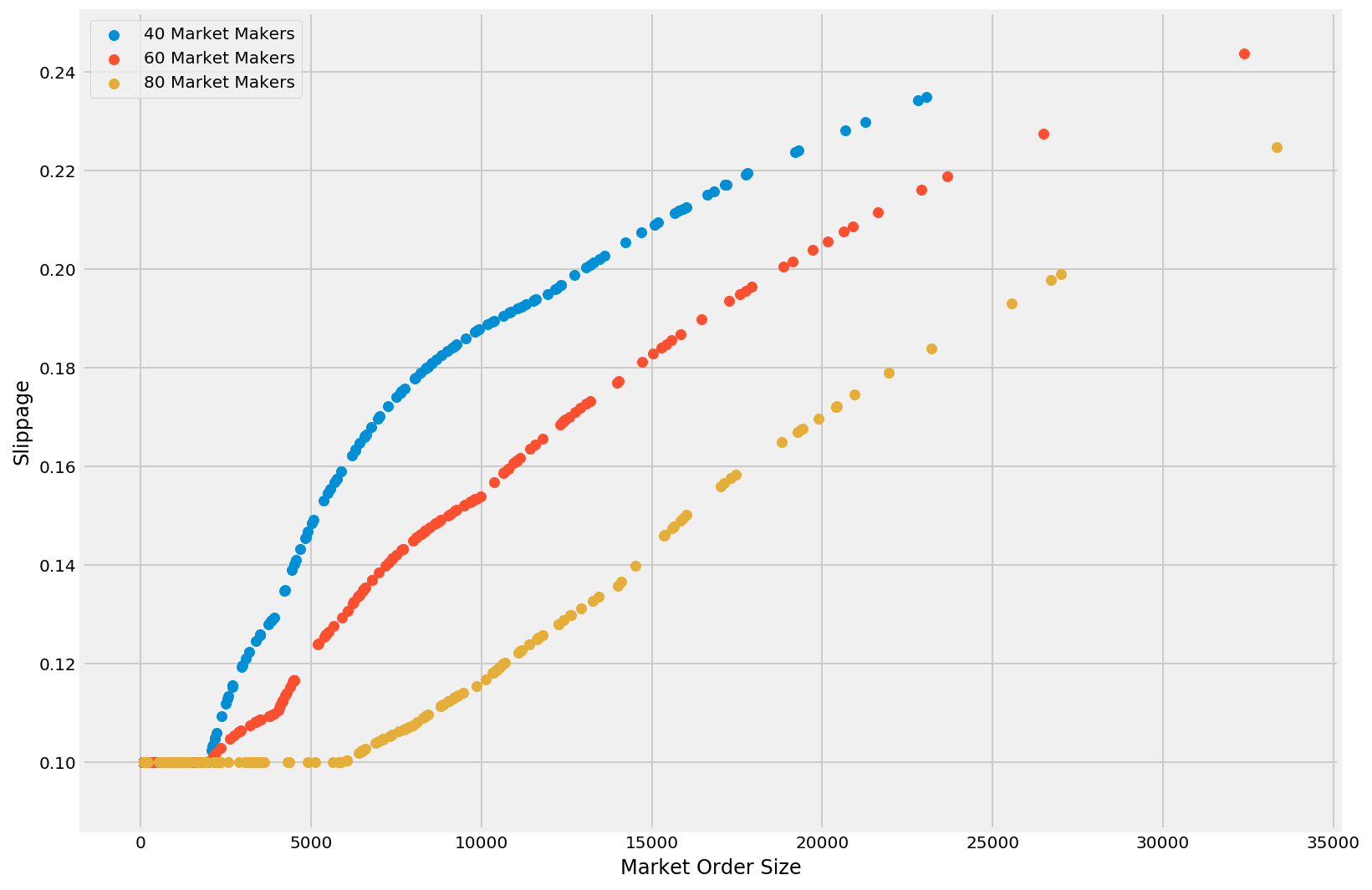

我们假设每月总预算低于 5000 美元,这只是当前交易所和代币发行方支付给做市商金额的一小部分。随后我们进行了包含 40、60 和 80 家做市商的模拟,分别代表低、正常和高流动性时期。输入的市价单被建模为具有随机到达速率和大小的泊松过程。更多详情请参见《§3.5.2 基于模拟的分析:结果》,流动性挖矿白皮书。

年化收益率 vs. 价差

做市商的收益取决于(1)价差和(2)竞争程度。值得注意的是,这些年化收益率与其他加密资产持有者可用的收益策略(如质押和借贷)相比具有竞争力。尽管运行做市机器人无疑比其他选项需要更多时间和精力,但用户会通过更高的回报获得相应补偿。

年化收益率 vs. 交易量

尽管流动性挖矿模型并未明确根据交易量奖励做市商,但收益与交易量呈正相关:收益最高的做市商也完成了最多的交易。

交易规模 vs. 滑点

最后,模拟结果显示,即使每月仅投入 5000 美元预算,也可能为较大规模交易创造充足的流动性。对于 10,000 美元的订单,滑点在低、正常和高流动性环境下分别为 0.08%、0.15%和 0.19%。

正如我们在最近的加密流动性报告中所写的,Binance 上超过 80%的代币在 1 万美元订单下的滑点至少为 0.5%,而滑点与市值呈显著的负相关关系。

上线合作伙伴¶

为了推出流动性挖矿平台,我们很高兴地宣布已与多家代表加密市场广泛领域的公司建立合作:

- 中心化交易所: Liquid(由 Quoine 运营),Bitcoin.com Exchange

- 去中心化交易所协议(DEX): 0x, Loopring

- 代币发行方: Harmony, Zcoin, iExec, Solana

我们的上线合作伙伴共同致力于推动做市服务的开放获取,并提供公平、透明的做市商补偿机制。每个合作伙伴都承诺将启动流动性挖矿活动,在平台上线后奖励为市场提供流动性的用户。

我们感谢他们的支持,并正在积极构建支撑流动性挖矿平台的数据基础设施。预计首批活动将于 2020 年 1 月上线。Hummingbot 用户将很快拥有更多获得奖励的机会!

流动性挖矿让加密货币实现其潜力¶

加密技术允许任何人创建一种可在全球范围内交易的资产。但无论是像 Libra 这样的流动性全球储备货币、由UMA Protocol驱动的合成特斯拉股票、由Augur支持的去中心化体育博彩,还是由Dapper Labs发行的数字猫咪和巫师,这些资产只有具备足够的流动性才真正有价值。

然而到目前为止,长尾加密资产一直面临不公平的竞争劣势。由于成本高昂,传统做市服务通常仅对规模最大、资金最充足的项目和交易所开放。

流动性挖矿通过让任何项目或交易所都能以自助式、按需付费的方式获取流动性,从而实现了公平竞争。

更多信息¶

对于希望了解流动性挖矿活动的交易所和代币发行方,请通过 partnerships@hummingbot.io 与我们联系。