什么是跨交易所做市?¶

欢迎回到我们的教育中心,在这里我们致力于帮助您深入了解做市、套利以及与算法交易相关的所有内容。

今天我们将讨论一种可与 Hummingbot 结合使用的核心策略:跨交易所做市。

本文的目标是帮助您理解:

- 什么是跨交易所做市策略?

- 跨交易所做市与套利有何区别?

- 跨交易所做市与纯做市有何不同?

- 我为何以及何时应使用此策略?

如果您已理解套利和纯做市的工作原理,那么跨交易所做市(“XEMM”)就变得非常简单:它只是两者的混合体。

那么,什么是跨交易所做市?¶

以下是跨交易所做市概念的简单解释:

- 我的朋友爱丽丝想卖掉她的吉他,标价为 100 美元。

- 我四处找我的其他朋友,告诉他们:我正在出售一把吉他,价格为110 美元。

- 如果我的一个朋友,比如鲍勃,同意购买,我会立即以 100 美元从爱丽丝那里买下这把吉他,再以 110 美元卖给他。

是不是很巧妙?我根本没拥有这把吉他,却通过同时进行买入和卖出的操作,赚了 10 美元的利润。

等等……这听起来很像套利,那区别在哪里?

好的,以下是套利情境下的情况:

- 我的朋友爱丽丝想卖掉她的吉他,标价为 100 美元。

- 我四处打听,看看是否有人愿意以高于 100 美元的价格购买一把吉他。经过寻找,我发现另一位朋友卡罗尔发了一则广告:她想买一把吉他,并愿意出 110 美元。

- 太好了,我立刻以 100 美元从爱丽丝那里买下吉他,再以 110 美元卖给卡罗尔。

你注意到细微差别了吗?在跨交易所做市的第二步中,是我主动告诉别人我有东西要卖,并且我自己设定了价格。这个概念听起来熟悉吗?在与鲍勃的交易中,我是做市方,而鲍勃是吃单方。

另一方面,在套利的第二步中,我只是四处寻找,看是否别人已经明确表示愿意以更高价格购买吉他。在套利情境中,卡罗尔是做市方,而我是吃单方。

在两种情境中,我与爱丽丝的交易里,我都是吃单方:我接受了她提供的吉他和她的报价。

💡 套利者扮演的是“吃单/吃单”角色:他在买入和卖出两个交易中都是吃单方。套利更偏向于被动,因为套利者只需监控价格,寻找可执行的机会。而跨交易所做市者则扮演“做市/吃单”角色:他主动通过在交易的一侧创建做市订单来创造交易机会。

这和做市有什么关系?¶

在我们之前关于纯做市的文章中,我们解释过,做市者是指同时挂出买入和卖出订单以促进交易的人。你可以看到,在上述跨交易所做市的例子中,我作为做市方,主动提供吉他出售并设定了价格。这正是做市者行为的一半。

但我也可以在买入端做同样的操作。我还有另一位朋友戴夫,他想买一把吉他,但只愿意出 95 美元。在这个价格下,他和爱丽丝无法成交,因为他的预算 95 美元低于爱丽丝 100 美元的要价。既然我知道我可以把吉他卖给戴夫,那么在我四处推销爱丽丝吉他时,我也可以主动提出买入另一把吉他,以便转卖给戴夫。

现在我两边都覆盖了:我可以报价 85 美元买入吉他,同时报价 110 美元卖出吉他。我现在就是一个做市者了。你可能已经注意到跨交易所做市的一个有趣之处:

- 我一开始根本不需要拥有吉他;如果有人想从我这里买吉他,我就直接从爱丽丝那里买来转卖给他,

- 而且我甚至不需要在买入端预先准备好资金;如果有人愿意以 85 美元把吉他卖给我,我可以立刻把这把吉他卖给戴夫,用所得款项支付这笔买入!

💡 在跨交易所做市中,交易者在一个交易所(“做市交易所”)上像普通做市者一样挂出买卖订单。然而,他通过在另一个交易所(“吃单交易所”)上同时对冲(或“对冲”)在做市交易所成交的订单,消除了传统做市所伴随的库存风险。

这就是为什么我们之前提到,跨交易所做市看起来像是纯粹做市 + 套利的结合。

那么,这在订单簿市场中如何体现?¶

当同一资产在不同交易场所进行交易时,市场容易出现所谓的市场低效,即资产价值的信息需要一定时间才能传播到所有交易所。

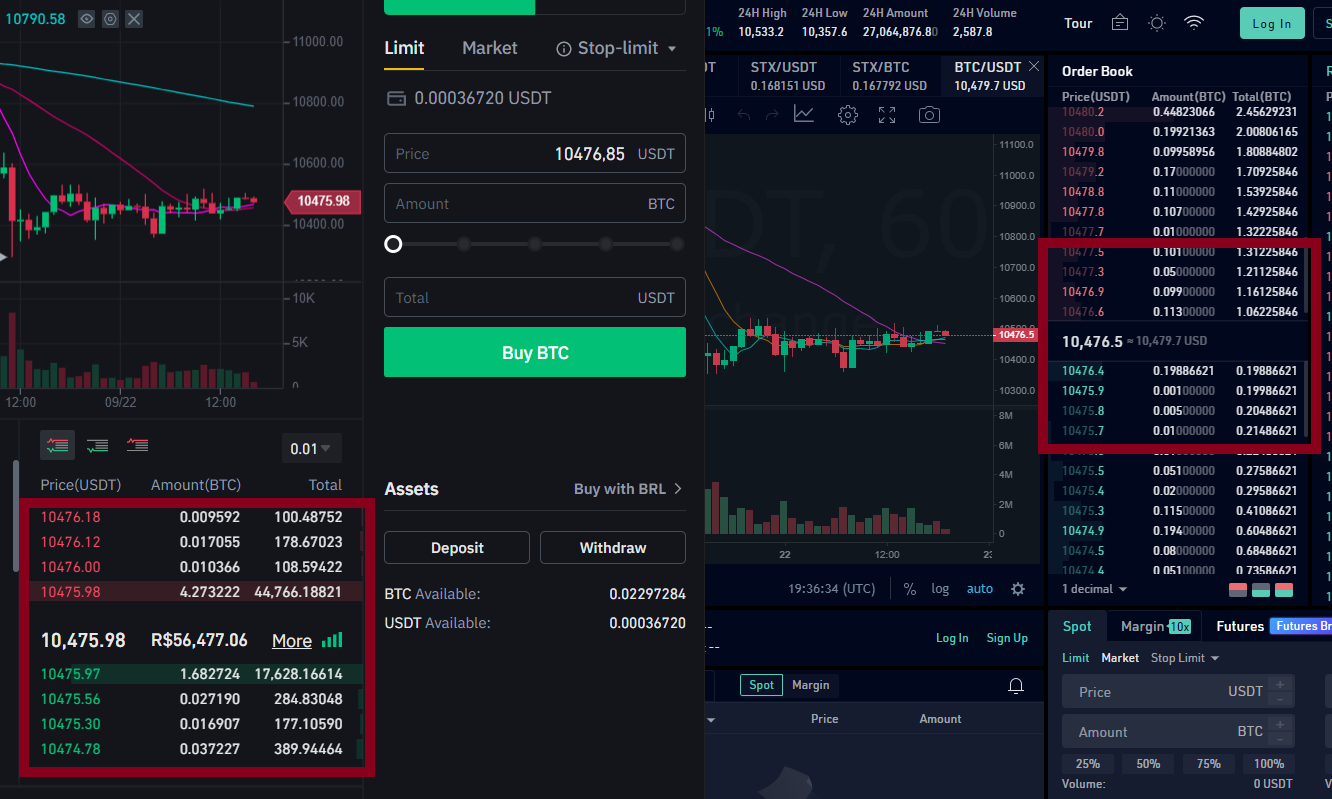

通过观察每个订单簿上买卖报价的差异,可以很容易地注意到这一点,如下图所示,为某一时刻两个不同交易所的 BTC/USDT 订单簿截图:

买价:

- 交易所 A:$10,475.97

- 交易所 B:$10,476.40

卖价:

- 交易所 A:$10,475.98

- 交易所 B:$10,476.60

将跨交易所做市概念应用于上述情况:

- 我将一个交易所(交易所 A)作为我的吃单方。在上述例子中,Alice 和 Dave 共同充当了我的“吃单方”。本质上,我需要一个由他人挂出买卖订单的交易所。根据上述情况,交易所 A 上 Token A 的最佳买价为$10,475.98,最佳卖价为$10,475.98。

- 在另一个交易所(交易所 B)上,我作为挂单方挂出订单。由于我知道我可以在交易所 A 以$10,475.97 的价格卖出、以$10,475.98 的价格买入,因此我在交易所 B 上挂出一笔买入 BTC 的订单,价格为$10,474.97,同时挂出一笔卖出订单,价格为$10,476.98。

- 如果我在交易所 B 的买入订单被成交,我会立即在交易所 A 以$1.00 的利润卖出 Token A;如果我在交易所 B 的卖出订单被成交,我会立即在交易所 A 以$1.00 的利润买入 BTC。

你可以看到,我在这里唯一设定的参数是$1 的利润空间。我在交易所 B 挂出的订单价格始终基于交易所 A 的市场价格。

例如,如果交易所 A 的卖价降至$10,400.00,我会相应调整我在交易所 B 的卖价为$10,401.00(= $10,400.00 + $1):

(交易所 B 挂单价格)=(交易所 A 吃单价格)+(利润空间)¶

请注意,$1 可能不是一个现实的利润空间;更实际的利润空间通常在低百分比范围内,甚至仅为百分比的几分之一。但即使利润空间更低,为什么这种策略仍能奏效?

💡 与套利类似,通过跨交易所做市策略产生“无风险”利润的可能性,源于市场低效。加密货币市场的高度碎片化特性(如 CEX/DEX、不同地区/司法管辖区、数量庞大的不同交易所)进一步加剧了市场低效。

如果交易所 A 的价格更优,为什么还有人会在交易所 B 交易?换句话说,是什么让跨交易所做市成为可能?¶

以下是一些例子:

- 有些人无法或不愿在交易所 A 开户(市场碎片化):例如,交易所 A 可能是需要 KYC 的中心化交易所,而交易所 B 是去中心化交易所(DEX)。交易所 B 的用户甚至可能知道他们获得的价格更差,但他们就是不想费事在交易所 A 开户。

- 交易所 B 获取信息的速度不如交易所 A:加密货币市场变化极快,并非所有交易所都能同时接收到价格变动。交易所 A 的价格可能已经变动,但交易所 B 的交易者尚未得知。例如,交易所 B 是一个链上订单簿的 DEX,通过区块链交易更新订单簿可能导致延迟。

实际考量:在金融市场中部署跨交易所做市策略¶

在你理解了跨交易所做市的基本概念之后,我们现在来探讨在现实世界中实施这一策略的实际影响。本文开头的例子假设:

- 我可以即时、无缝地在个人或交易所之间转移吉他或代币 A,

- 即使我尚未拥有该物品,我也可以下达订单(例如,我可以承诺出售一把我尚未拥有的吉他,或即使没有资金,我也可以提出购买一把吉他)。

然而,在金融市场中,将资产在不同交易所之间转移需要时间(例如,加密货币需等待一定数量的区块确认),而且你必须在交易所持有资产才能下单(至少目前在现货市场是如此)。

捕捉“无风险”套利机会的竞争极为激烈,因此这类机会往往稀少且持续时间极短。当我们发现机会、在其中一个交易所完成交易、将资产转移到另一个交易所、再执行交易的第二部分(即“对冲”)时,这个机会很可能已经消失。那么,我们该如何解决这个问题?

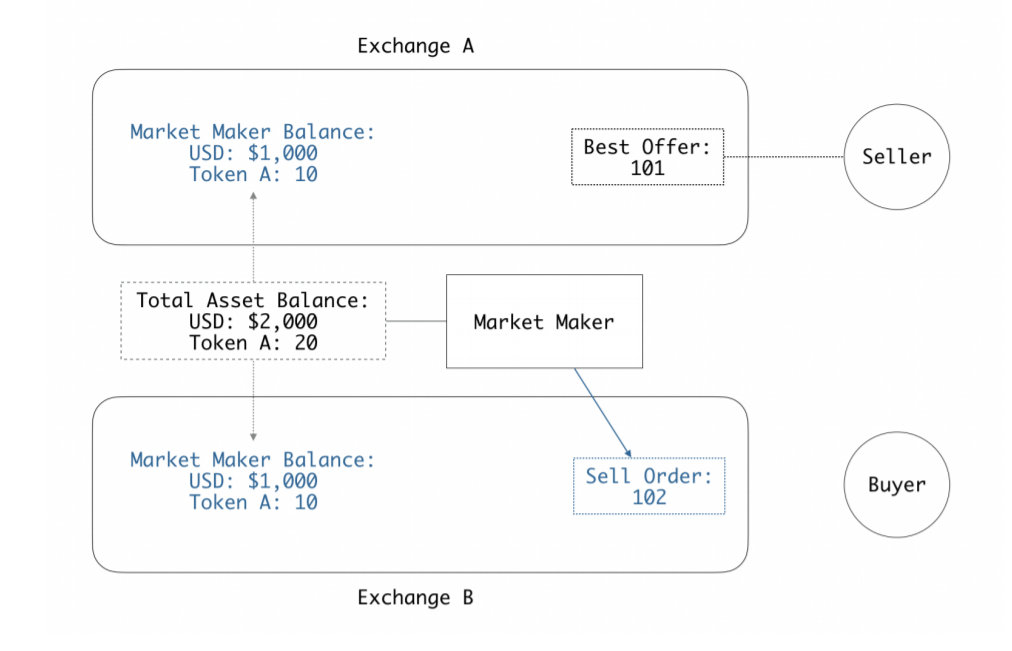

库存均衡模型¶

应对这一操作低效的一种方法是在两个交易所都保持一定的库存。

这听起来似乎与上述例子中所解释的内容相矛盾,因为跨交易所做市策略的目标之一正是避免库存风险,但让我进一步解释。

上图展示了做市商在启动操作时的账户状态。如你所见,他初始时在两个交易所之间共持有 20 单位的代币 A。

这使得交易者可以在交易所 B 的订单簿上建立头寸,锁定至少 1%的最低利润(101 × 1.01 = 102.01)。

💡 提醒:如果交易所 A 的最佳卖价发生变化,做市商将相应调整交易所 B 的卖价,以确保 1%的利润。若交易所 A 的价格涨至 105,他就会将交易所 B 的卖价调整为 106。

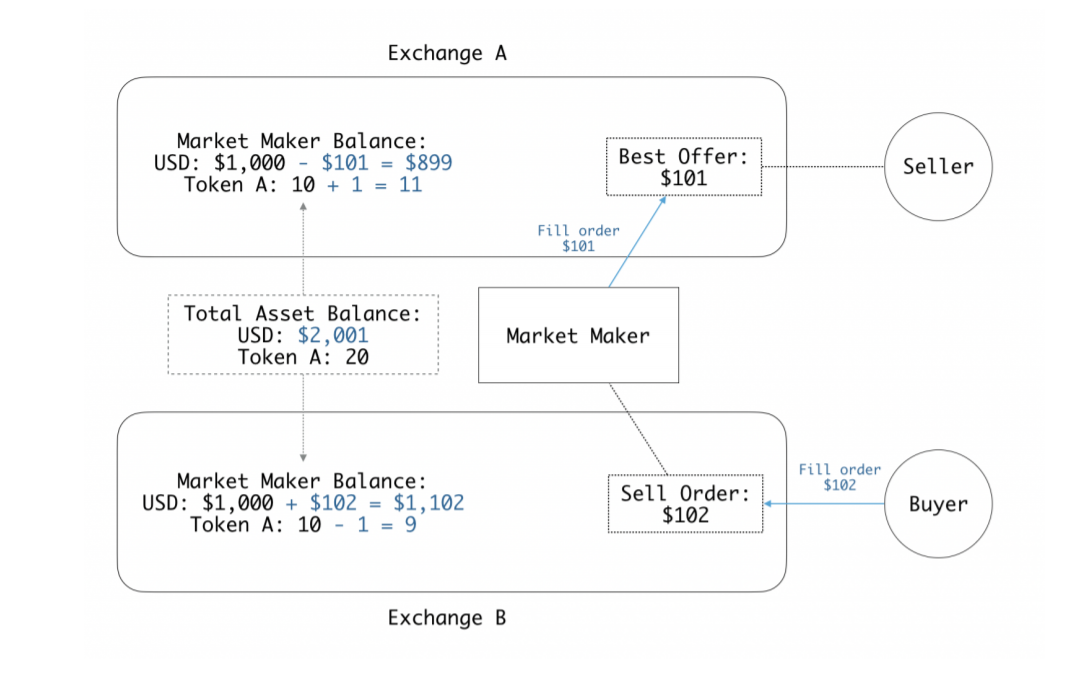

现在,让我们看看当他的卖出订单被另一位买家成交时会发生什么:

就在他的做市订单在交易所 B 成交的瞬间,他将成为交易所 A 最佳卖价的吃单者。如上图所示,两个交易所的代币 A 总量仍为 20,而他的美元余额增加了 1 美元。

再平衡¶

跨交易所做市商有时还需要在交易所之间重新平衡其资产。在上述例子中,如果市场持续朝同一方向交易,且该交易再发生 9 次,做市商最终将只在交易所 A 持有代币,而在交易所 B 只持有美元。此时,交易者必须将部分代币从交易所 A 转移到交易所 B,同时将部分美元从交易所 B 转移到交易所 A,以继续执行该策略。

交易与资产转移费用¶

跨交易所做市商在设定交易目标利润率时,必须考虑交易费用和资产转移费用。

跨交易所做市的风险¶

⚠️ 套利和跨交易所做市常被视为“无风险”,因为这些策略在很大程度上规避了做市所关联的主要风险:库存风险。但剩余的主要风险是执行风险。

执行风险

市场变化非常迅速。与套利操作类似,交易者必须考虑执行交易订单的速度和可靠性。在上述例子中,一旦他的订单在交易所 B 成交,就必须立即在交易所 A 执行对冲交易,以免他人抢先成交或做市商调整价格。

因此,执行风险在于交易终端与交易所之间的连接速度和可靠性。

通过使用更优的基础设施(例如具备稳定连接的云服务)、大量测试以确保交易机器人可靠性,以及选择可靠的交易所,可以降低这一风险。

市场/波动性风险:与纯粹的做市策略相比,这一风险较为有限。

如上所述,我们需要部署库存均衡模型,以便在各交易所持有资产,从而抓住交易机会。这会引入一定程度的市场风险,因为跨交易所做市商必须持有一定数量的库存。

然而,跨交易所做市与纯粹做市策略的主要区别在于:库存敞口在时间上保持恒定。在上述例子中,做市商始终保持 20 个 Token A 的余额,但将这一余额作为工具,试图增加其美元余额。

💡 由于在现实中部署跨交易所做市策略需要一定的固定数量库存,这确实会使做市商暴露于一定程度的市场风险中。然而,由于库存数量是固定且有限的,跨交易所做市的风险特征与买入并持有策略相似;但与买入并持有不同的是,库存被主动用于争取增量的、叠加的收益,而风险特征并未发生根本性改变。

与纯粹做市相比,这一策略显著降低了风险,因为跨交易所做市商避免了库存数量的大幅波动。

🐦 要在 Hummingbot 上创建跨交易所做市策略,请使用命令

create后接cross_exchange_market_making。

流动性镜像:跨交易所做市的另一种应用¶

如上所述,加密货币市场存在高度碎片化,导致流动性差异巨大。例如,某些交易所可能更加活跃且流动性更强(如中心化或成熟、广泛使用的交易所),而其他交易所则不然(如去中心化交易所或新成立的交易所)。

以 Travala(AVA)为例,这是 Binance DEX 上交易量最大的代币,我们将其在 Binance DEX 上的买卖价差与中心化交易所 Binance.com 上的价差进行比较,数据来自Coingecko:

Binance DEX 的流动性与交易量均低于 Binance.com,这反映在其买卖价差上——Binance DEX 的价差几乎是 Binance.com 的 5 倍。

跨交易所做市商可以利用这一情况,在 Binance DEX 上以低于当前市场买卖价差的价差挂出订单。这样,他的订单将处于有利位置,并优先被其他参与者成交。

例如,假设做市商将买卖价差设定为 4%:

- Binance DEX 做市商卖价价差 = 2%

- Binance CEX 市场卖价价差 = 0.6%

如果另一位参与者在 Binance DEX 上接受了做市商的卖单(卖出资产),他将同时在 Binance CEX 上接受最佳卖单(以更低价格买回该资产),从而锁定即时利润(2% - 0.6%)= 1.4%

💡 此策略还能实现“流动性转移”:从流动性更高的交易所(通过吃单撤除流动性)转移到流动性较低的交易所(通过挂单增加流动性),从而缩小价差。跨交易所做市也被称为“流动性镜像”或“流动性移植”。

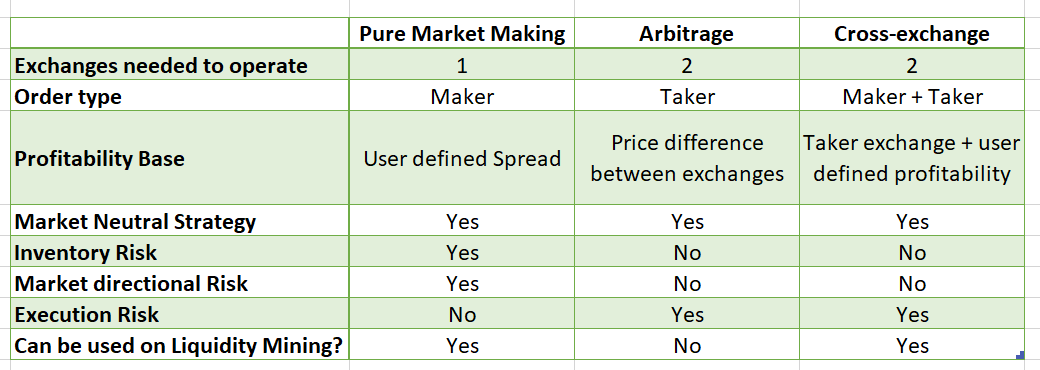

策略对比¶

在本文中,我们介绍了所有可通过 Hummingbot 实现的三种策略(pure_market_making、arbitrage、cross_exchange_market_making),每种策略都有其独特的特点、优势和劣势。

以下是这些策略的对比:

Hummingbot 学院后续还将推出更多内容,深入讲解每种策略的细节与内部机制,帮助您找到并创建更契合交易计划的策略,请务必每周关注我们的博客获取更新。

加入我们的社区¶

如果您想了解更多,请务必关注我们的博客,每周获取新文章更新。

在等待下一篇文章的同时,请记得加入我们的 Discord 服务器,在这里,我们的社区成员会讨论做市和套利,以及如何利用 Hummingbot 优化您的交易策略。

此外,如果您希望 Hummingbot 学院覆盖某个特定主题,请通过 Discord 联系我们的团队,或发送邮件至 academy@hummingbot.io。

期待很快再见,祝您交易顺利、收益丰厚!