Hummingbot 与 DeFi 中的流动性挖矿 - 第二部分¶

尽管我们撰写了最初的白皮书并创造了“流动性挖矿”这一术语,但该概念最近随着Balancer、Curve.Fi的出现而在 DeFi 领域流行起来,甚至Uniswap(尽管入场较晚)也向原始的自动做市商(AMM)概念引入了代币分发机制。

我们的流动性挖矿模式与 DeFi 中的模式有着相同的目标:为代币发行方和协议提供一种高效的方式来为数字资产提供流动性。由于代币资产、交易所和交易协议的数量庞大且持续增长,而能够服务市场的专业对冲基金和做市商数量有限且成本高昂,因此代币流动性长期以来一直是加密货币市场的一大难题。

Hummingbot Miner 和 AMM 流动性挖矿都采用了去中心化、众包的方式进行做市。它们使得普通公众而不仅仅是专业的做市商,也能参与到为数字资产提供流动性的过程中。

它们实现这一点的一个重要方式是建立框架,用以补偿一组去中心化的做市者。

阅读本文的大多数读者可能已经听说过流动性挖矿协议以及 Hummingbot Miner 所承诺的高达百分之几十甚至几百的收益率。但这些收益真实吗?其中有什么陷阱?

在本文中,我们将讨论通过 DeFi AMM 与 Hummingbot Miner 参与流动性挖矿时需要考虑的因素:这两种不同方法各自的优缺点和风险是什么。

AMM……回顾¶

自动做市商(AMM)是 DeFi 领域的一项近期创新,它通过智能合约实现了一种新的、简化的做市形式。自动做市商是持有资产(统称为“流动性池”)的智能合约,并允许这些资产之间进行交换。

AMM 上资产的交换价格由一个简单公式决定,该公式参考了流动性池中每种资产的数量。最简单的模型是 Vitalik Buterin 提出并由Uniswap推广的“恒定乘积做市商模型”(XYK)。若想了解更多关于 AMM 工作原理的具体细节,以下是一些优秀的文章:是什么推动了 AMM 的兴起。

特别针对本文而言,需要注意的是,对于 AMM 而言,传统的做市概念被拆分为两个功能:(1) 提供资产/库存,以及 (2) 确定交易价格。在传统做市中,做市商同时执行这两个功能。

而对于 AMM 来说,潜在的做市商仅被限制于执行第 (1) 项功能:他们只是将资产存入并提供给用于交易的智能合约。如上所述,定价(第 2 项)和交易撮合实际上是由智能合约本身通过预设的算法完成的。事实上,在 AMM 的语境下,提供资产的角色被称为“流动性提供者”,而非“做市商”,这反映了他们参与范围的局限性。

由于智能合约只是一组规则和指令,本身并不会主动执行任何操作,因此它依赖于外部第三方——套利者。因为自动做市商(AMM)是被动的,必须依靠套利者与其交易才能改变流动性池的资产构成,而正如你所回忆的,这种构成决定了 AMM 的兑换价格,并使其最终跟随市场价格变动。

流动性提供者将资产存入 AMM 中,并按比例分享池内资产的权益。因此,流动性提供者面临与传统做市商相同的主要风险:库存风险。

即使没有任何交易发生,池中资产的价值也可能下跌(相对于某个基准资产,例如美元)。而且由于流动性池的构成会随着交易不断变化,因此还存在持有或积累贬值资产的风险(例如,套利者将正在贬值的“劣质”资产注入 AMM,同时提取相对升值的“优质”资产)。

此外,由于 AMM 需要套利者才能正常运作,它们从本质上和定义上就“留下了未被获取的利润”。套利是一种零和游戏;如果套利者通过与 AMM 交易获取利润,那么这些利润必然来自某一方。如果你是流动性提供者,没错!……这些利润正是来自你。

🦹♂️ 如果你交易的对手方是套利者,那你很可能正在亏钱……

已有许多博客和研究探讨了“无常损失”,试图量化在 AMM 中作为流动性提供者的经济收益,例如 Uniswap: A Good Deal for Liquidity Providers? 和 A primer on constant product matching markets。

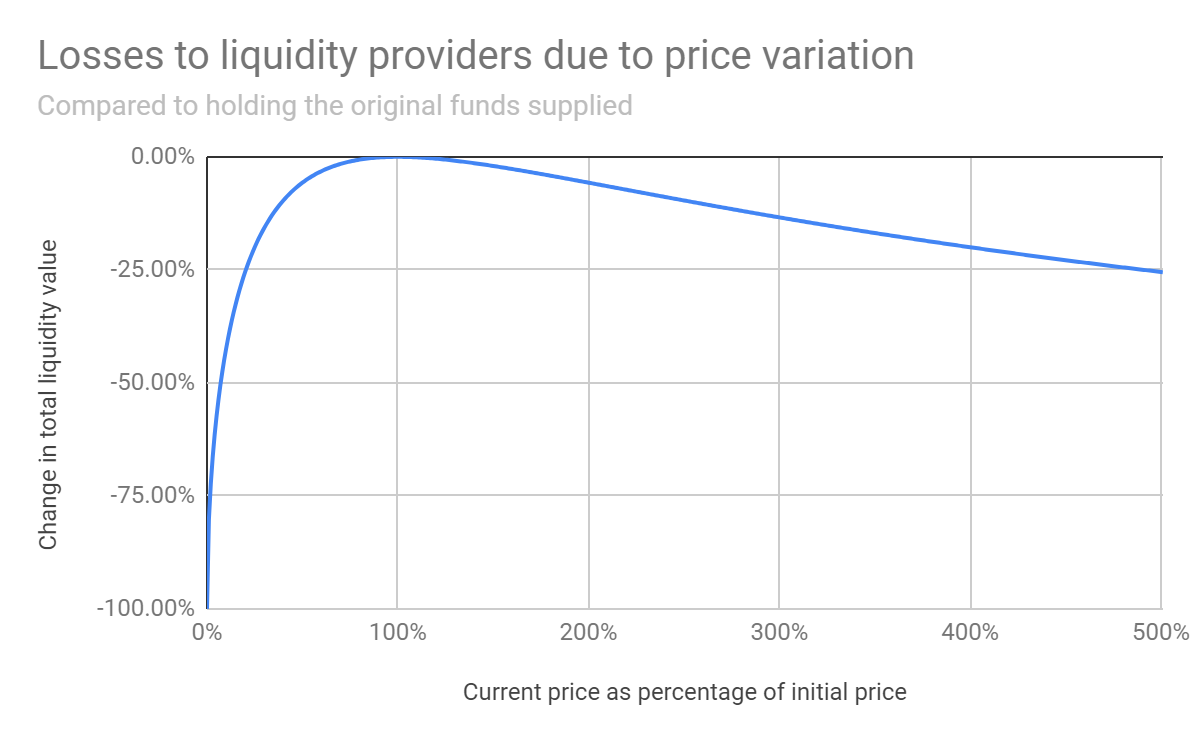

这些分析通常会展示如下图表:

来源:Uniswap: A Good Deal for Liquidity Providers?

该图显示的是,当流动性提供者将资产存入流动性池的那一刻起,资产价值的变化为 0%,此时资产价格(横轴)为 100%(当然,此时尚未发生任何变化)。

一旦发生交易导致价格上下波动(沿横轴移动),锁定代币的总价值就会随之下降,无论价格朝哪个方向变动,都会沿着曲线路径变化。只有当价格最终回到最初存入代币时的水平,流动性提供者才能回到盈亏平衡点。

🤔 等等……什么?也就是说只要价格上下波动,我就会亏钱,最多只能在价格回到初始水平时保本?谁还会愿意这么做?

协议费用:为了补偿这一风险,AMM 会对使用协议的交易者收取费用,这些费用会被累积并分发给流动性提供者。Uniswap 最初设定的手续费为 0.3%。然而,如上述引用的研究所示,0.3%的费用根本不足以弥补无常损失带来的风险。

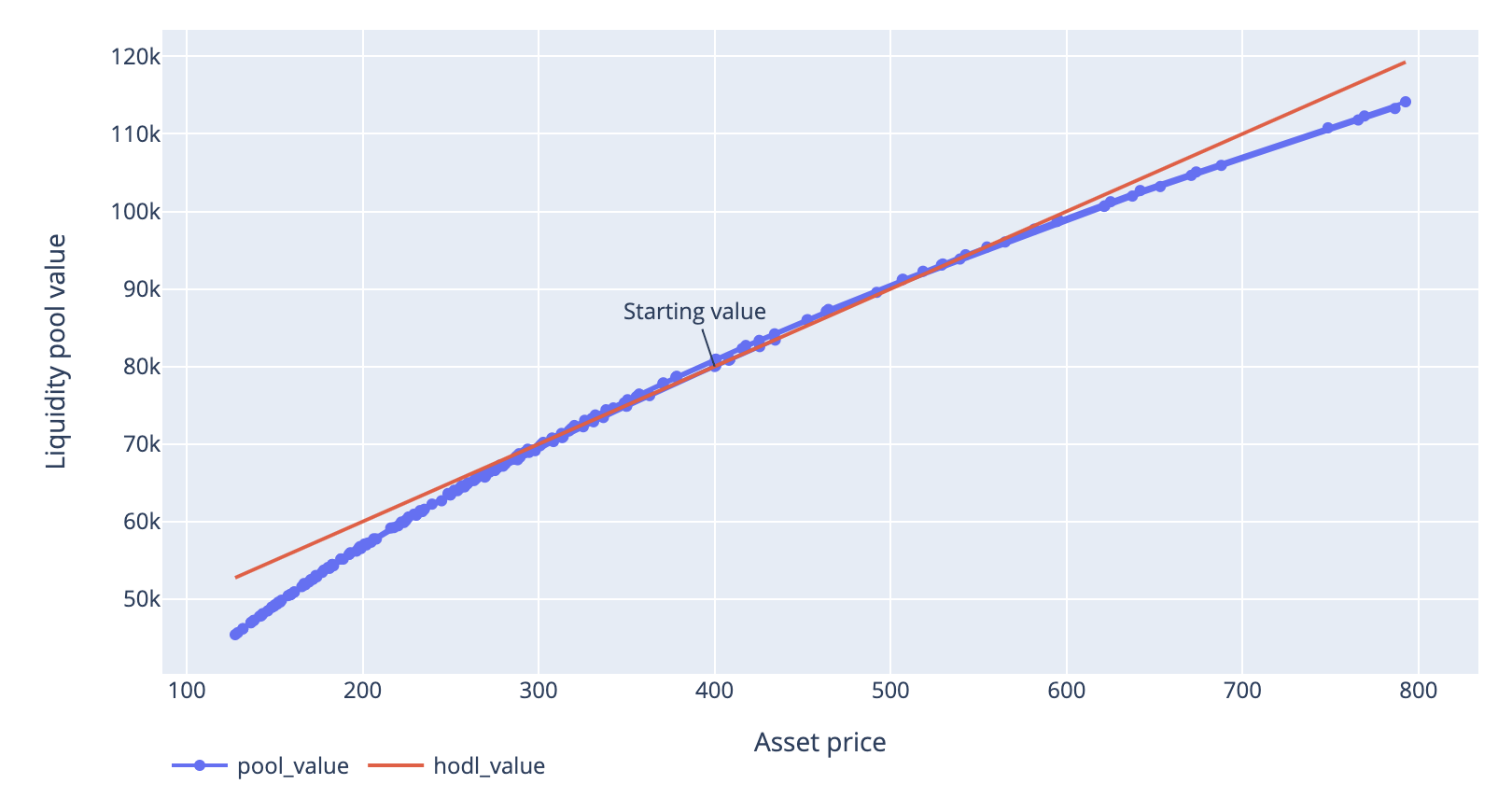

难以衡量表现:对流动性提供者而言,监控收益和进行业绩基准比较并不那么简单直接。如果资产价格上涨,资金池的价值也会上升。以下是另一种观察流动性池价值的方式;不同于之前仅关注变化量,下图展示了经过 200 次模拟交易后,资金池的绝对价值(蓝色),并与若不进行任何交易(即持币不动)情况下原始资产的价值(红色)进行对比:

当价格上涨时,许多流动性提供者可能会很高兴看到其投资组合价值上升,但他们可能并未意识到或未关注到一个事实:如果他们什么也不做,其资产的价值实际上会更高。如果资产价格下跌,好吧……就把责任归咎于市场。在整体市场波动中,“采取行动”与“不采取行动”之间的差异就这样被掩盖了!此外,一些流动性提供者可能只是认为 0.3%的手续费足以补偿,比“什么都不做”更好,但事实上正如前面提到的,对于任何具有价格波动性的资产(即除了稳定币之外的几乎所有资产),协议提供的 0.3%费用很可能不足以弥补流动性提供者的损失。

协议支持者 / 代币发行方:流动性提供者未必以盈利为唯一目标。有些人即使面临投资组合亏损,仍愿意提供流动性,因为他们希望推动 AMM 协议的使用。此外,代币发行方可能会为其代币设立资金池,以提高其代币的可访问性和交易性。他们甚至可能通过 AMM 首次“上线”其代币,使其对公众开放,从而避免中心化交易所高昂的上币费用和做市要求。

代币奖励:好吧,上述理由可能对大多数普通公众并不具备足够吸引力。因此,现在我们终于讲到了过去几个月 AMM 协议爆发式增长的真正原因——那就是……实实在在的金钱回报。更准确地说,是代币奖励。

当 Balancer 和 Curve.Fi 等协议引入流动性挖矿奖励后,AMM 真正迎来了爆发。除了协议交易手续费外,流动性提供者还能获得大量协议代币分配,这些代币不仅弥补了无常损失,甚至还有盈余。慷慨的流动性挖矿激励使得流动性提供者几乎不再需要过多担心无常损失的问题。

丰厚的流动性挖矿代币奖励,加上参与门槛极低,推动了 DeFi 的巨大增长以及用户对流动性池的广泛参与。

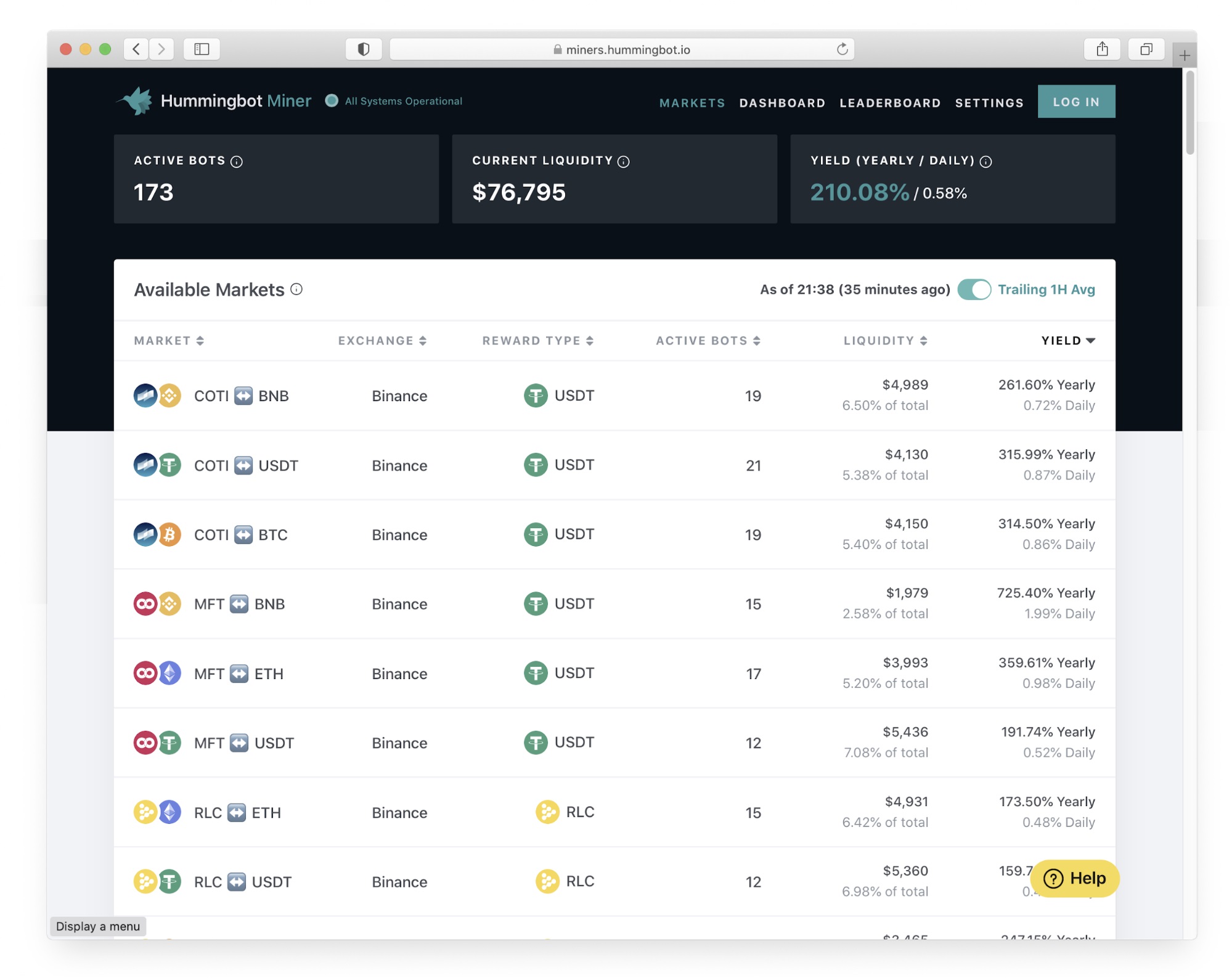

Hummingbot Miner:面向中心化交易所的流动性挖矿¶

Hummingbot Miner 是我们的平台,我们通过该平台让代币发行方和交易所可以资助奖励池,由做市商和交易员通过为特定代币提供流动性和订单簿深度来获取奖励。与 AMM 不同,我们的平台并非智能合约协议,而是一套交易数据基础设施,能够实现在中心化交易所进行流动性挖矿。

Hummingbot Miner 将流动性挖矿扩展到了更多发行方、交易所和交易对;这些代币不必是 ERC20 代币,我们可以为任何在中心化交易所上市的代币对运行流动性挖矿活动。Hummingbot Miner 能够覆盖更广阔的市场。

计分板:Hummingbot Miner 1,AMMs 0

话虽如此,由于 AMM 及其流动性挖矿项目的设置非常简便,目前已有更多的流动性挖矿项目建立在 AMM 之上。我们正在努力推出新的活动并拓展至更多交易所,这项工作仍在持续进行中。

目前,AMM 上的流动性挖矿项目数量多于 Hummingbot Miner。

计分板:Hummingbot Miner 1,AMMs 1

由于我们的平台面向中心化交易所,参与的做市商和交易员必须以传统方式在中心化交易所的订单簿上下单。为了方便这一过程,用户可以使用 Hummingbot(或其他任意交易机器人)来自动化交易,持续刷新订单簿中的挂单,并管理其交易资产的库存。

虽然 AMM 中的流动性挖矿是被动且无需过多干预的(存入资产后即可静待收益),但中心化交易所的流动性挖矿则更为复杂,需要更主动的操作。交易者需要设置交易机器人、监控交易活动,并随时间调整策略。参与流动性池远比参与 Hummingbot 矿工简单得多。

计分板:Hummingbot Miner 1,AMMs 2

库存风险 vs. AMM 的无常损失¶

做市的主要风险是库存风险。我们最近在博客上发表了一篇文章:什么是库存风险? 在文章中我们解释道,即使不做交易,做市商资产的价值也可能下跌(“市场风险”),此外还存在因交易(订单成交)导致的风险——即在价格下跌时错误地积累了更多某种资产。“库存风险”。与流动性提供者一样,做市商也容易受到套利者的冲击。

但一个重大区别在于,参与 Hummingbot 矿工的交易者并非被动依赖完全没有风险管理机制的刚性智能合约;Hummingbot 矿工可以自定义策略,将自身的交易观点嵌入机器人中,并实施各种风险管理措施。用交易员的话来说,他们可以“添加阿尔法(add alpha)”。

例如,当价格持续下跌时,AMM 仍会继续接受不利的交易。而使用 Hummingbot 时,我们提供了多种风险管理功能,比如调整买卖价差、订单定价、订单规模(买/卖单大小)、引入订单延迟,或在一侧停止下单(例如,当价格持续下跌时停止挂买单)。了解更多关于这些功能的信息,请参阅我们的 博客。

尽管在中心化交易所进行做市(Hummingbot 矿工)更具复杂性,但相应的权衡是交易者对自己的交易拥有更大的权力和控制力。Hummingbot 支持风险管理!

计分板:Hummingbot Miner 2,AMMs 2

收益率¶

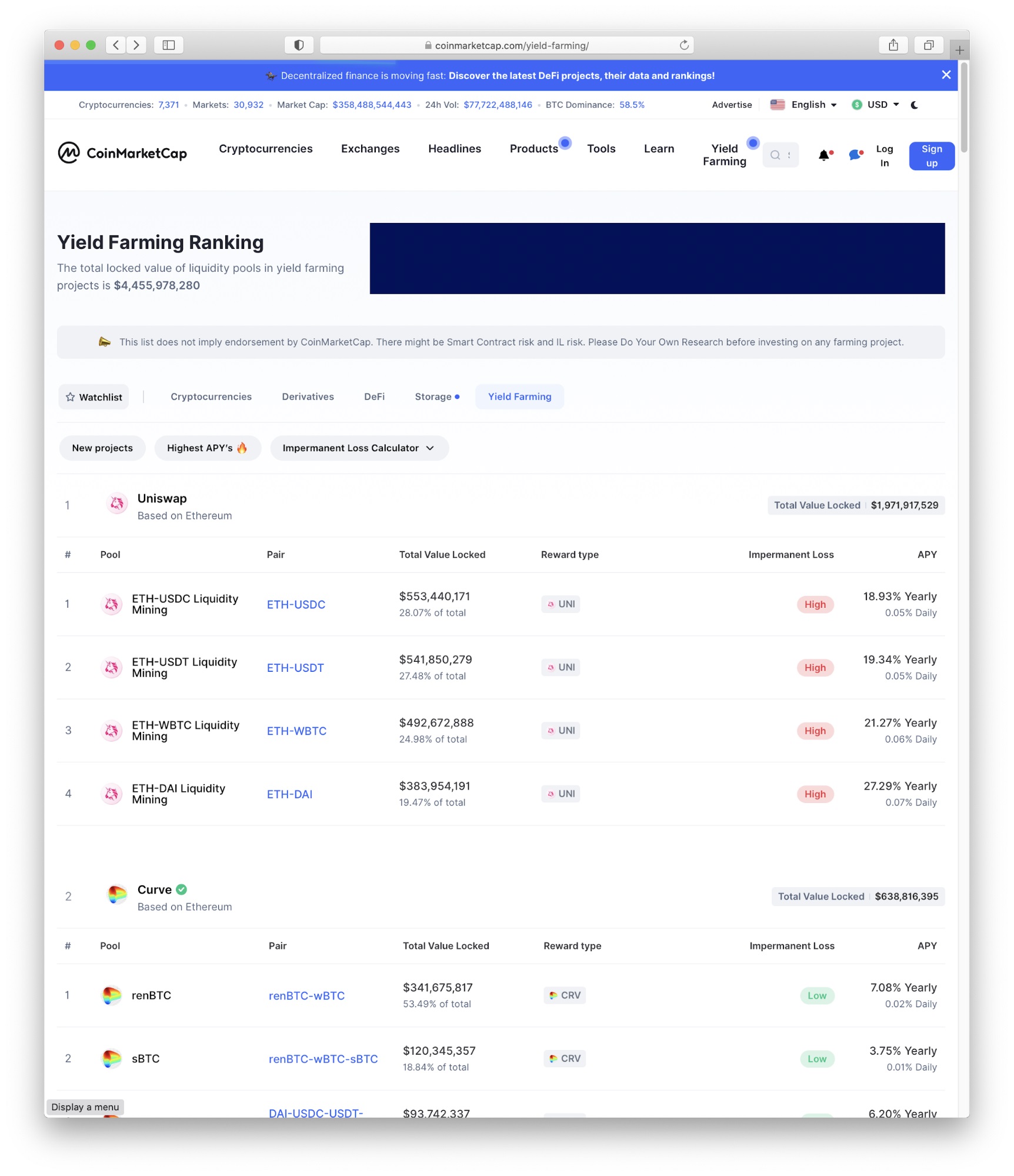

Hummingbot 矿工系统相对较新,用户参与门槛较高且操作更复杂,因此目前参与的流动性矿工数量以及部署的资产规模仍然有限。相比之下,AMM 流动性挖矿经历了大幅增长,吸引了大量流动性提供者参与并注入资金。结果,AMM 流动性挖矿的收益率持续下降,而 Hummingbot 矿工的收益率仍显著更高。要比较当前可用的收益率,请查看 Hummingbot Miner 和 CoinMarketCap yield farming。

目前 Hummingbot 矿工的收益率超过了 AMM 流动性挖矿的收益率。

计分板:Hummingbot Miner 3,AMMs 2

基于风险的奖励 = 可自定义的风险承受能力¶

与流动性池类似,Hummingbot 矿工投入更多的资产以及更长的交易周期,能够赚取更多并积累更多奖励。但除此之外,Hummingbot 矿工的奖励还与订单价差有关;矿工使用的价差越窄,获得的奖励越多。这为做市商激励与其愿意承担的风险之间的对齐增加了另一个维度。

例如,新手或更为保守的用户可以通过设置更宽的价差来采用更安全的交易配置。即使在较宽的价差下,这些矿工仍然可以获得奖励。与此同时,更高级的用户或风险承受能力更高的矿工可以采取更激进的交易方式,使用更窄的价差。作为对他们承担更高风险(以及为市场提供更优流动性)的回报,他们能获得更大比例的奖励。

Hummingbot Miner 奖励机制允许矿工根据自身意愿参与不同风险等级的挖矿活动

评分卡:Hummingbot Miner 4 分,AMMs 2 分

结论¶

DeFi 中的流动性挖矿非常简单;只需将资产存入智能合约即可开始运行。但不要被这种简单性所迷惑;作为流动性提供者仍然涉及相当大的风险,许多风险与普通做市商相同。此外,这种简单性是有代价的;流动性提供者放弃了大量灵活性,将这些资产的交易交由智能合约规则……以及套利者来完成。

如果你愿意亲自动手操作,Hummingbot Miner 可能是获取流动性挖矿奖励的更好方式。你可以自定义交易策略,使用风险管理工具,并完全掌控自己的交易行为。参与 Hummingbot Miner 也是公众进入自动化机器人交易世界并同时获得奖励的一种途径。

我们正在持续向平台添加新的交易所和新的代币发行方,因此随着时间推移,Hummingbot 矿工也将能够参与越来越多样化的交易对和代币的挖矿活动。

有用资源¶

如需了解更多关于流动性挖矿的信息,请参见以下内容:

- Hummingbot Discord 社区及 24/7 支持

- Hummingbot Miner 应用:当前的流动性挖矿活动

- Hummingbot 快速入门

- 流动性挖矿快速入门

- 在 Twitter 上关注 @hummingbot_io 并订阅我们的新闻简报,以及时了解新活动和产品更新