交易所类型详解:CLOB、RFQ、AMM¶

由于 Hummingbot 是一个连接多种不同交易所的开源机器人平台,我们对各类交易所在细节上的差异有了深入理解。

在本文中,我们将讨论数字资产交易所用于促成资产交易的三种主要机制。我们希望本文能帮助加密货币交易者和开发者选择最适合其需求的交易所。

简要概括¶

交易所在自由市场中扮演着基本角色,即汇聚并协调买卖双方。交易所为这些参与者提供一个场所,使其能够相互发现、协商并达成交易条款,最终完成交易。为了实现这一目标,交易所采用了多种方法:

| 交易所类型 | 示例 |

|---|---|

| 中心化限价订单簿(CLOB) 最常用的交易所机制 交易所收集来自做市商的订单,并发布汇总的订单簿 订单向其他方(“吃单方”)公开,供其接受条款并完成交易 |

纽约证券交易所(NYSE)、芝加哥期货交易所(CBOT)、Coinbase、币安(Binance)、EtherDelta、DDEX、Radar Relay |

| 报价请求(RFQ) 按需定价:吃单方通过向一组已知的做市商发起特定需求查询(例如“买入 10 ETH”)来启动交易 吃单方收到每个做市商的报价,并决定是否接受其中任何一个 |

Airswap, Kyber |

| AMM 一种由区块链技术支持的交易形式,其中交易所智能合约通过引用合约内资产库存的预定义公式来计算价格 这需要第三方参与者(套利者)来使资产价格与其他市场保持一致 |

Bancor, Uniswap |

我们还讨论了每种方法去中心化的程度。正如其名称所示,CLOB 交易所是中心化的(即使是使用 CLOB 的“去中心化交易所”也具有一定程度的中心化),因为交易所运营商可以控制订单信息流和访问权限,而 RFQ 和自动化交易所则允许更高程度甚至近乎完全的去中心化。

中央限价订单簿(CLOB)交易所¶

中央限价订单簿是最广泛使用的交易所方法。如果你曾在 Coinbase、Binance、Kraken 或任何中心化交易所进行过交易,那么你实际上就是在 CLOB 上进行交易。这种方法不仅限于数字资产交易所,传统交易所如纽约证券交易所(NYSE)和芝加哥商品交易所(CBOT,交易商品期货)也采用此方法。这种交易方式起源于与华尔街和商品市场早期相关的“交易坑”:混乱、拥挤的场所,人们在此大声喊出买卖指令。

在 CLOB 交易所上协调买卖双方¶

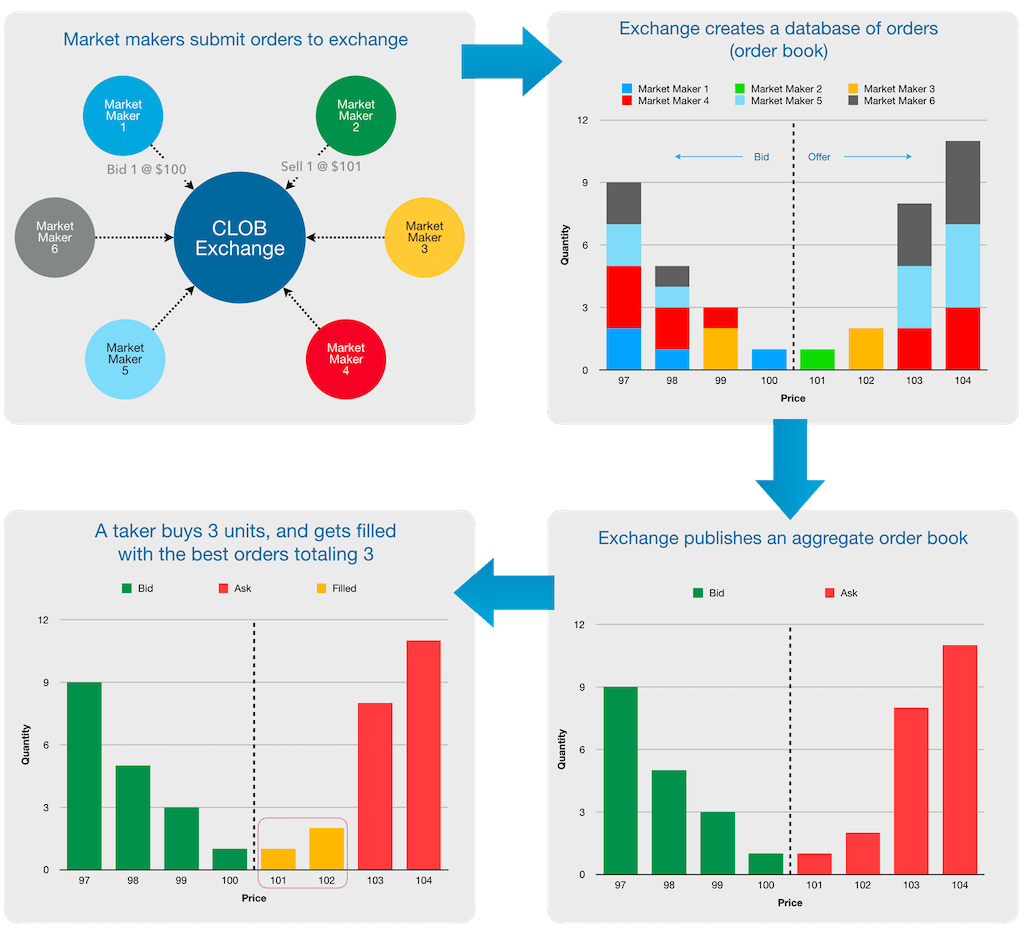

- 做市商向交易所提交其交易资产的意图,并注明价格、数量以及交易方向(买入或卖出)等基本信息。

- 交易所将所有这些意图(订单)收集到一个数据库中(即 订单簿)。

- 然后,交易所将订单簿组织并发布给其所有用户。

- 为了完成一笔交易,另一方(吃单方)必须接受订单簿上提供的价格和数量。交易所运营商会将其接受行为(即其 市价单)与订单簿中符合条件的订单进行匹配,以当前最优价格满足吃单方的订单。

用图示解释 CLOB¶

CLOB 交易所上的订单匹配¶

在 订单匹配 方面,大多数 CLOB 交易所采取主动方式,在买方和卖方订单重叠时立即进行匹配。当多个订单以相同价格提交时,CLOB 交易所还会实施算法,以公平和客观的方式对订单进行优先排序。大多数中心化交易所和一些 DEX(例如 DDEX、IDEX 和 Paradex)采用 价格/时间优先(或 先进先出 "FIFO")机制,即优先成交基于 1)最优价格,然后 2)订单提交的时间顺序(有关讨论和示例,请参阅此 Stack Overflow 帖子)。此外,少数交易所可能采用 按比例分配(pro-rata) 算法。

另一方面,一些其他 DEX(例如 0x 中继器)采取更少干预的方式,以便让用户能够在无需信任的情况下自行完成订单匹配,不受交易所运营商的影响或介入。在最常用的“开放式订单簿”中继策略中,中继节点广播已提交的订单,并留待任何吃单方来撮合成交。

CLOB 交易所的另一个显著特点是其能够管理订单匹配过程,尽管某些中继器采取更被动的方式(例如开放式订单簿),允许用户自行完成订单匹配。

CLOB 交易所是中心化还是去中心化的?¶

CLOB 交易所通常是中心化的,这意味着存在一个中央机构——交易所运营商,其(1)控制信息流动,(2)控制谁可以使用和访问交易所,以及(3)拥有或保管用户的资产。

信息控制:在收集和处理用户订单时,交易所运营商有能力选择广播的内容和时间。这使得交易所能够审查信息,甚至抢先执行用户的订单(尽管当然你不会期望他们这么做)。如果交易所运营商的服务器出现故障,这些交易所也容易发生服务中断或停机。

交易所访问权限:由于监管和合规要求,交易所通常通过要求新用户完成 KYC/AML 流程,并限制特定司法管辖区的可访问性,来控制谁能接入其系统。

资产保管与控制:目前大多数广泛使用的 CLOB 交易所也持有用户资产的托管权,这有助于促进资产转移的结算。例如,如果你在 Binance 上进行交易,Binance 就会保管你的资产;你的资产可能面临 Binance 账户被黑客攻击,或 Binance 自身不当行为的风险。

任何曾因需要联系 Binance 客服重新启用提币功能的人,或不幸曾在 Mt Gox、Coincheck、QuadrigaCX 等平台拥有账户的人,都深刻理解与中心化交易所打交道意味着什么!

但去中心化交易所呢?🤔¶

大多数 DEX 运行的是 CLOB 交易所,例如 EtherDelta、0x Relayers 和 DDEX。这些交易所实现了某种程度的去中心化,但仅限于资产托管方面;它们通过托管合约使用户能够自我托管或保留对其资产的控制权。0x Relayers 和 DDEX 允许用户保持对其资产的所有权,但通过签名交易和资产交换协议,在接受者和挂单者的钱包之间实现直接结算。而 EtherDelta 则使用托管智能合约临时持有待交易的资产。两者在资产不交由交易所运营商控制这一点上实现了去中心化。

然而,这些交易所仍然控制着订单簿的信息,具备审查和抢先交易的能力,并且容易受到服务中断的影响。此外,一些 DEX 还控制对其平台的访问。部分 DEX 正在采用或已经采用一定程度的 KYC/AML 流程,而另一些则通过地理封锁限制用户访问(例如 DDEX 阻止美国用户访问)。

报价请求(RFQ)交易所¶

报价请求是日常生活中和商业中常见的做法,可以简单理解为比价购物或按需定价。涉及 RFQ 的一些活动包括:

- 购买或出售汽车

- 购买商品或服务

- 雇佣承包商

在每种情况下,假设最终产品(资产或服务)完全相同且可互换(可替代的),你会向多个经销商或服务提供商索取报价,并选择提供最优价格的一方。

这种做法也已应用于加密货币交易以及传统金融产品(股票、衍生品)中,特别是当一方从多个场外(OTC)做市商处请求报价,并与最优报价方进行交易时。

相对较新的发展是利用区块链技术自动化 RFQ 形式的交易,将其作为一种日常资产交换的替代形式推广给更多用户。

RFQ 类型的业务流程的一个特点是,你通常知道交易对手是谁;毕竟,你是特意选择并向该方请求报价的。这与中央限价订单簿(CLOB)交易所形成对比,在后者中,只有交易所运营商知道所有参与者的身份,因此吃单方可能并不知道交易另一方的挂单方是谁。

在 RFQ 模式中,交易所运营商(或智能合约)的作用是为吃单方组织并跟踪报价提供方,协助协调请求和接收报价的过程,并最终在达成协议后提供执行(结算)交易的方法。

RFQ 与去中心化¶

RFQ 交易所显然提供了更高程度的去中心化,能够实现真正的“点对点”交易。一旦建立连接,吃单方与挂单方之间的直接访问就消除了中心化交易所运营商的控制和影响。

在实践中,必须克服技术复杂性才能全面推动更广泛的采用和使用。目前,挂单方的角色仅限于那些具备高度专业技能和技术能力的参与者,因为挂单方需要搭建基础设施,以按需提供报价和供应库存。

在 Hummingbot,我们计划未来增加对 RFQ 交易所的集成,以掩盖其技术复杂性,使更多用户能够胜任做市商的角色。

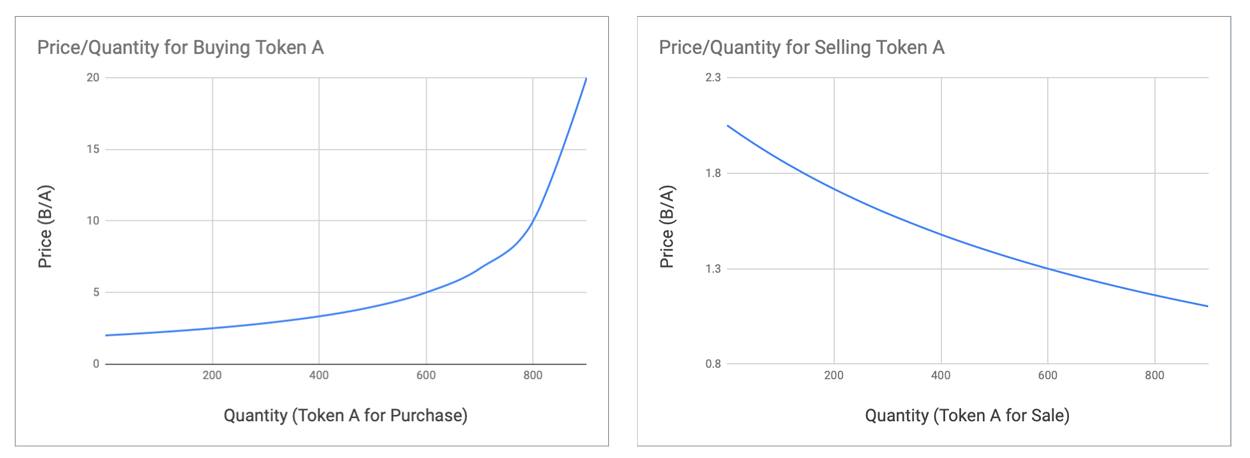

自动做市商(AMM)¶

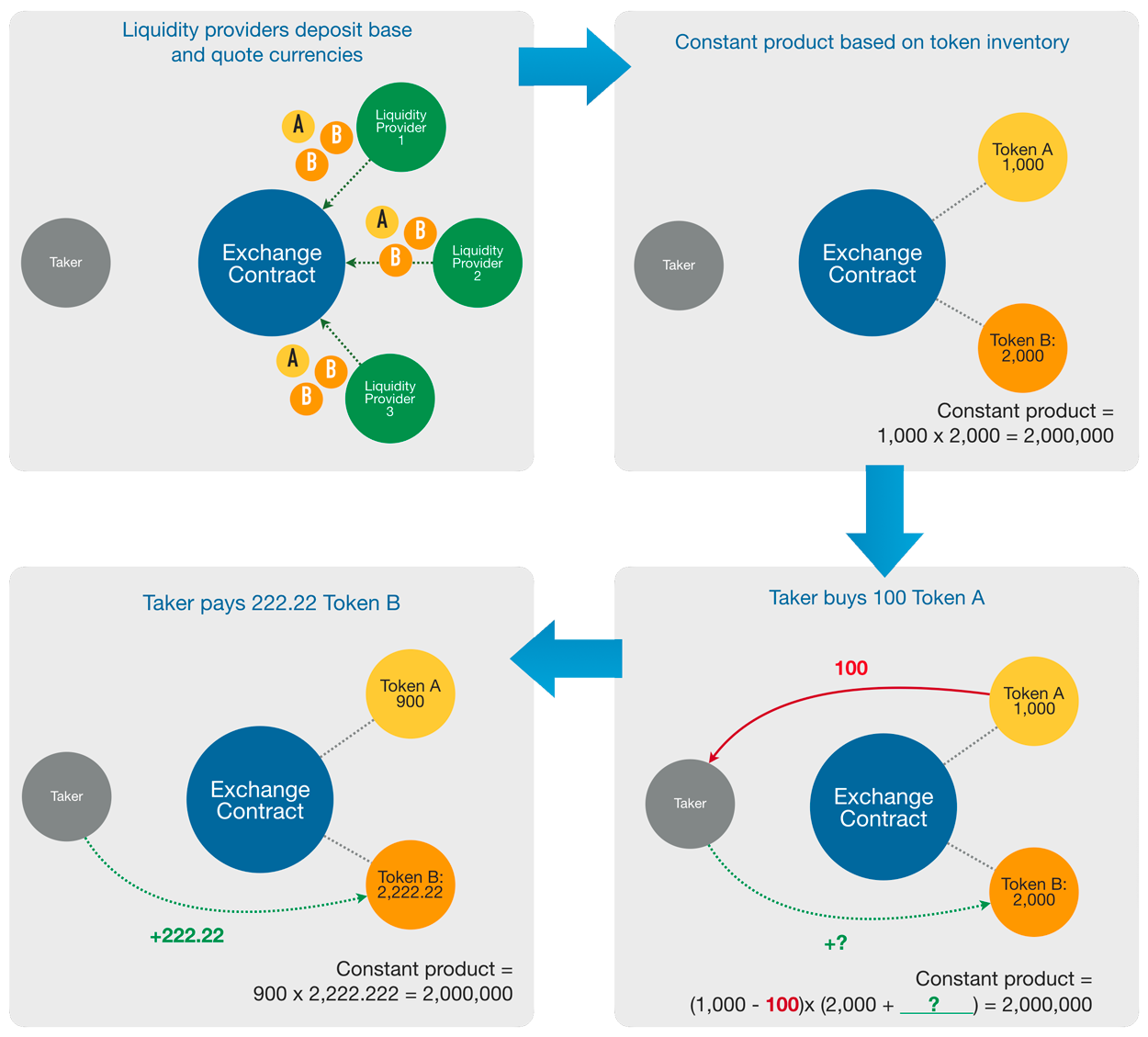

在加密货币市场中出现的一种相对较新的交易所形式是自动化交易所,例如 Bancor 和 Uniswap。这类交易所完全摒弃了订单簿,转而通过智能合约及其持有的资产库存来确定交易价格。

为了从数值上理解自动做市商的定价机制,这个 电子表格 可能会有所帮助。

AMM 与去中心化¶

AMM 的精妙之处在于其简洁性:一个简单的合约,使用基础算术运算,不受任何一方的控制。自动化交易所依赖自然的市场力量来形成价格。

由于它仅仅是一个智能合约,一旦部署后,任何人都可以随时访问该交易所,甚至交易所的原始创建者也无法影响其行为。

Hummingbot 用户可以充当套利者来获取利润,同时也帮助交易所将价格维持在市场合理水平;这是一种双赢局面。

脚注¶

- 交易所还可能允许指定额外参数,以增加复杂性和定制化功能,例如订单持续时间/过期时间或其他条件(止损、限价)。

- 与其他市场不同的是,当 RFQ 协议应用于数字资产时,RFQ 交易中的交易对手可能仅以其钱包地址被知晓。

- 请注意,对于去中心化交易所而言,运营商或平台可能不知道实际参与方的真实身份,但运营商和吃单方会知道挂单方的以太坊钱包地址。