Botcamp 第 4 期演示日回顾¶

我们最近圆满结束了第四期 Hummingbot Botcamp 的课程,并举办了演示日活动,参与者展示了他们在为期六周的密集在线核心课程中开发的自定义交易脚本!

本期 Botcamp 的学员由充满热情的软件开发者、富有进取心的初创企业创始人以及熟练的量化交易员组成,他们均致力于精进各自独特的交易策略与技能。Botcamp 是一个活跃的专业社区,定期举办各类活动,许多参与者在项目结束后仍保持着紧密联系。

让我们来看看第 4 次演示日上 Botcamp 学员们的精彩展示!

指数投资组合(Roland)¶

Roland 编写了一个基于 1/N 策略的自平衡投资组合脚本,该策略无需设置特定参数即可实现理想的风险分散,从而提供令人满意的基准收益表现。

具体而言,该策略将资金平均分配到 N 种不同的资产中。这种做法有助于广泛分散风险,有效降低单一投资带来的潜在损失。通过采用这一简单直接的策略,投资者可以避免预测未来资产表现或分析复杂资产相关性的难题。此外,它还能提供合理的基准回报,非常适合投资新手或偏好简洁策略而非更复杂、可能更高风险方法的用户。

探索并使用该脚本:https://github.com/hummingbot/hummingbot/blob/master/scripts/1overN_portfolio.py

在 Hummingbot(开发分支)中运行此脚本:start --script 1overN_portfolio.py

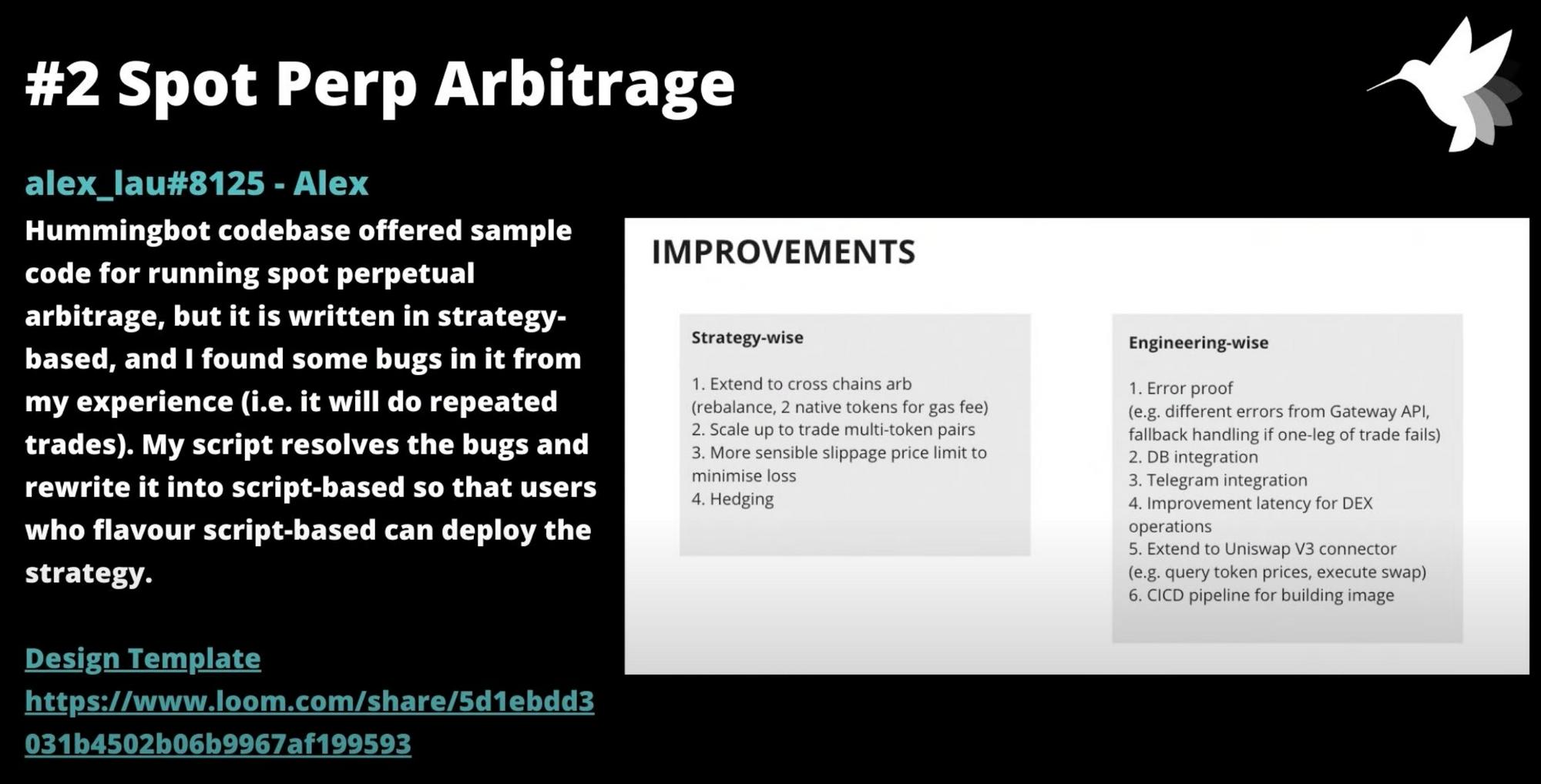

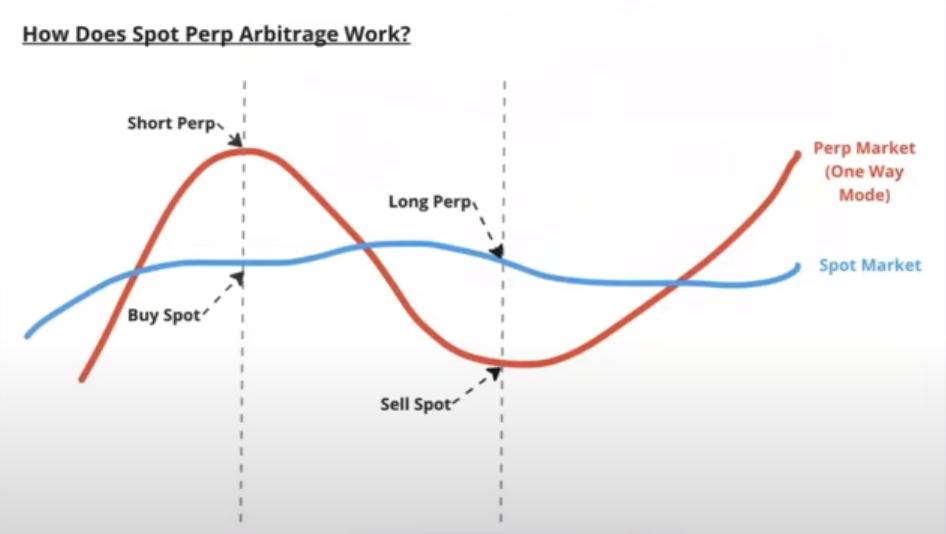

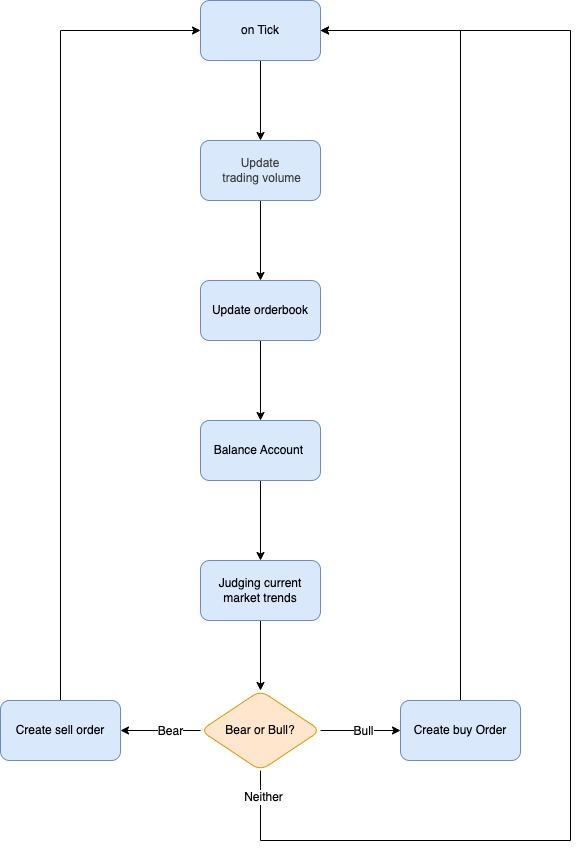

现货-永续套利(Alex)¶

Alex 创建了 现货-永续套利 策略的一个简化版本,因为原版策略存在一些问题,例如执行冗余交易。为解决这些问题,并满足偏好脚本格式的用户需求,原始代码已被重新整理和优化。现在,倾向于使用脚本方式的用户可以更高效地部署该策略。

该策略监控现货与衍生品市场的价格,在价差超过 min__divergence 阈值时开仓,当价差回落至 min__convergence 阈值以下时平仓,借此利用市场定价偏差获取利润。

探索并使用该脚本:https://github.com/hummingbot/hummingbot/blob/master/scripts/spot_perp_arb.py

在 Hummingbot(开发分支)中运行此脚本:start --script spot_perp_arb.py

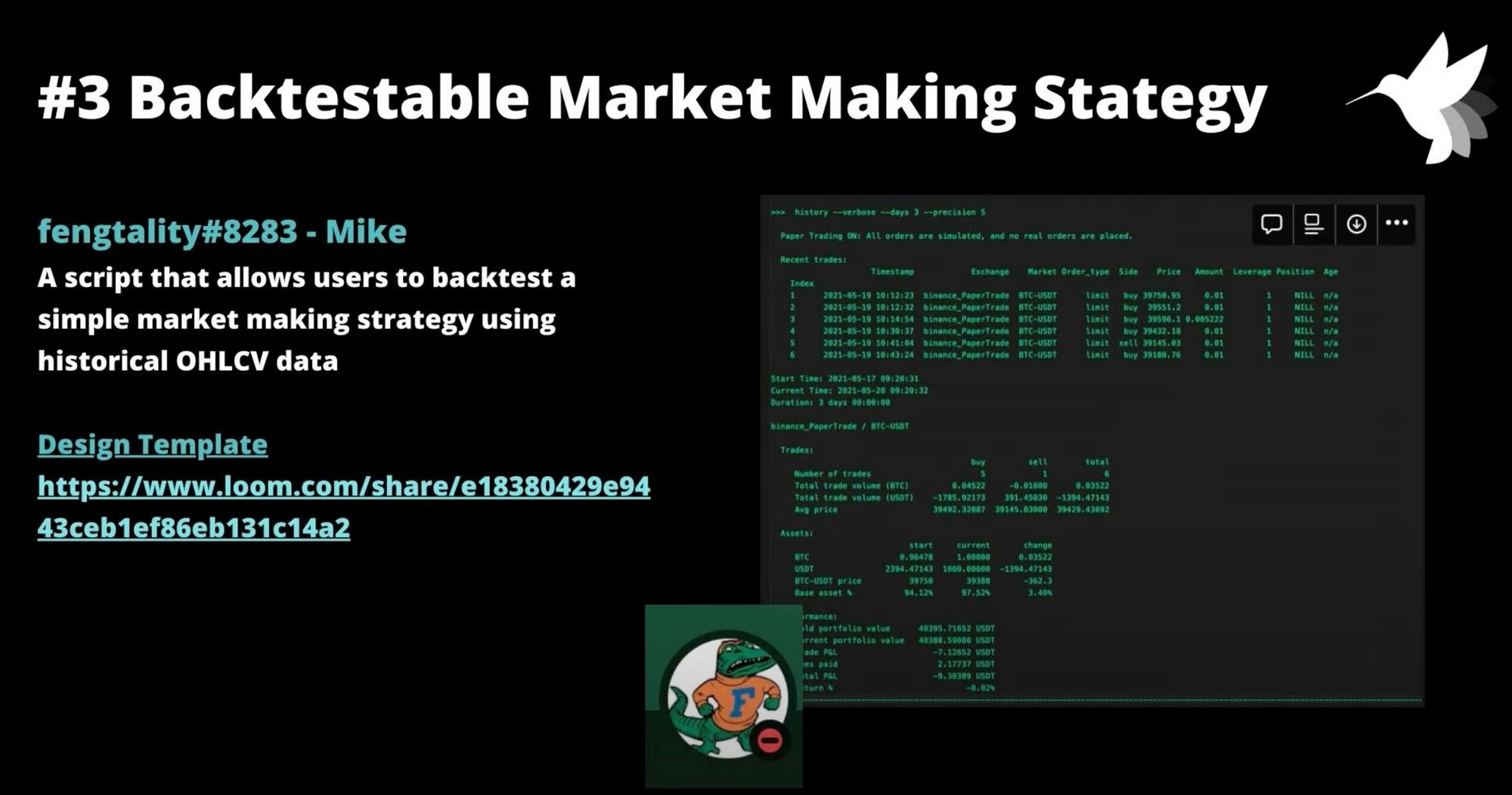

可回测做市策略(Mike)¶

由于近期新增的 K 线数据(Candles Feed)功能为脚本类型带来了新的可能性,Hummingbot 联合创始人 Mike 开发了一个示例脚本,用于实现一个简单的做市策略回测。

利用历史 OHLCV 数据进行回测,使用户能够粗略评估做市策略在过往市场条件下的潜在表现和有效性。

探索并使用该脚本:https://github.com/hummingbot/hummingbot/blob/master/scripts/backtest_mm_example.py

Leeks Reaper 策略(Dolm)¶

Dolm,Hummingbot 微信群的原负责人及 Botcamp 导师,创建了一种快速下单以跟踪价格波动的策略,在中文中被称为“追涨杀跌”,旨在实现盈利锁定和风险控制。

2017 年,该策略在中国交易者中广受欢迎,当时交易所普遍提供低费用甚至零手续费的交易环境。然而,由于该策略属于高频交易性质,随着交易手续费的普遍上涨,其盈利能力逐渐减弱。不过,若未来有交易所推出免手续费优惠活动,保留此脚本仍可能带来优势。

查看并使用该脚本:https://gist.github.com/whoareyou40/c1d2568eda067f224e278e969e1530b6

通过加入我们将于 2023 年 6 月 27 日 开始的下一期 Botcamp,学习如何创建此类自定义交易策略。

为了确保每位学员都能获得高质量的学习体验,我们对招生人数有限制,因此请立即预留您的席位,以免错过机会!

在 Hummingbot 基金会,我们的使命是推动量化交易的普及化。Botcamp 提供实践性培训,帮助学员学习使用 Hummingbot 创建复杂的交易策略,同时为未来的 Hummingbot 用户创造开源示例!