策略

什么是 Hummingbot 策略?¶

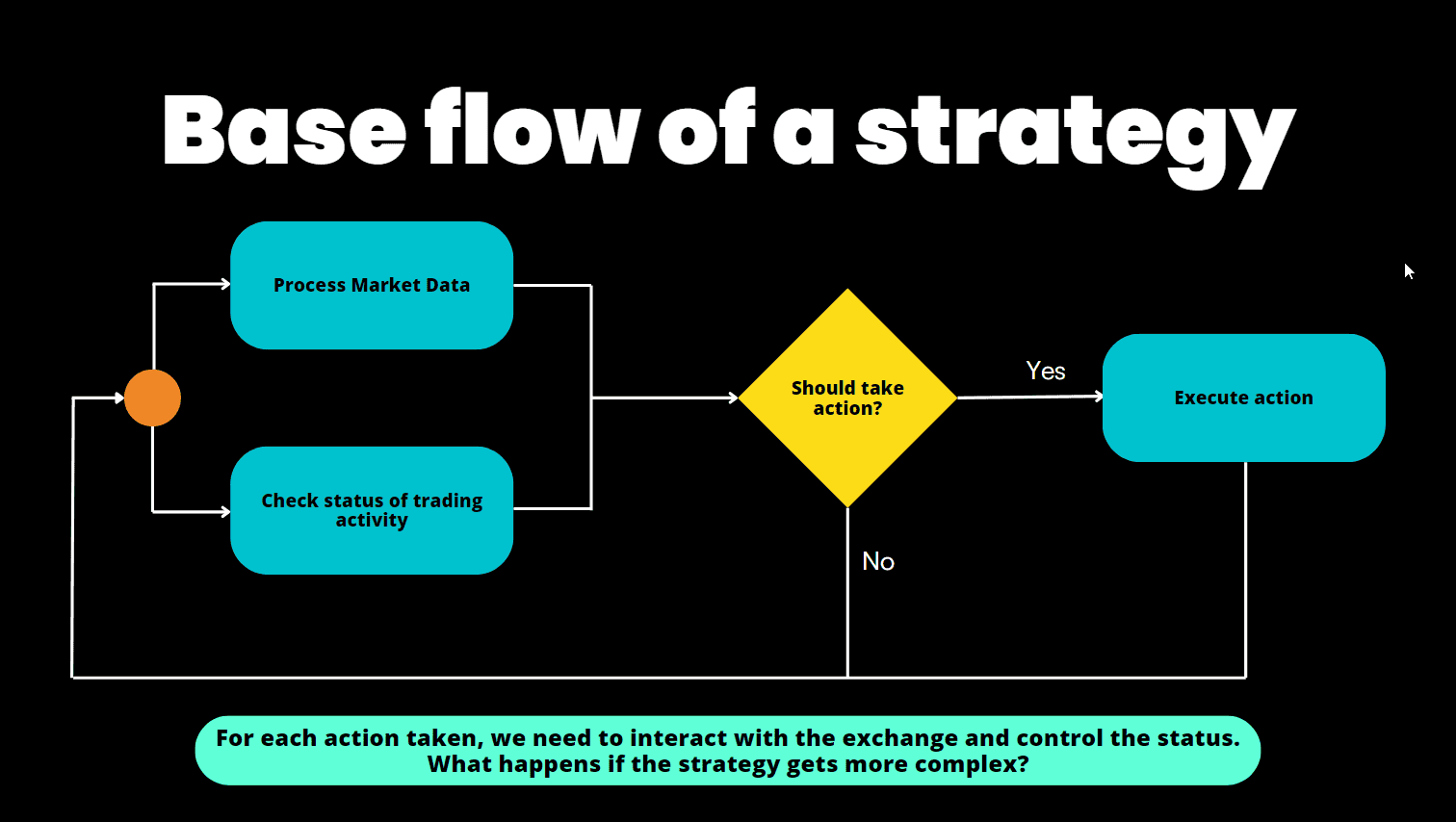

与计算机程序一样,算法交易策略是一组重复执行的自动化流程:

- 数据收集:从各种来源收集实时数据

- 数据处理:分析数据以识别模式并做出决策

- 订单执行:根据处理后的数据放置和取消订单

Hummingbot 策略直接从中心化和去中心化交易所加载市场数据,可适应每个交易场所的 WebSocket/REST API 和节点的独特功能。

每个 时钟周期,策略都会从这些场所的交易对中加载实时订单簿快照、用户余额、订单状态和其他实时数据,并执行策略中定义的逻辑,该逻辑由预定义的用户配置参数化。

要运行策略,用户选择一个策略模板,在 配置文件 中定义其输入参数,然后在 Hummingbot 客户端中使用 start 命令启动它,或通过命令行使用 策略自动启动。

策略 V2¶

从 2023 年开始,Hummingbot 基金会开始逐步引入一个新框架,称为 策略 V2。新框架允许您使用乐高式组件构建强大的动态策略。要了解更多信息,请查看 架构。

目前有两种方式可以定义 Hummingbot 策略:

脚本:包含所有策略逻辑的简单 Python 文件。如果您想要简单地原型化您的策略,我们建议从脚本开始。

控制器:策略逻辑被抽象到一个控制器中,该控制器可以使用执行器和其他组件来实现更大的模块化。控制器可以使用仪表板进行回测和部署,单个加载器脚本可以部署和管理多个控制器配置。

控制器旨在添加另一层抽象,以规避 Hummingbot 只能在每个机器人实例中运行一个策略的限制。您可以将其视为 Hummingbot 目前提供的最强大和最先进的设置。

此表格可能有助于您决定为您的策略使用脚本还是控制器:

| 脚本 | 控制器 |

|---|---|

| 策略相对简单 | 您想要管理风险并在不同控制器中分散投资组合 |

| 逻辑在不同交易对中非常标准 | 策略很复杂,您想要隔离决策 |

| 策略只在单一交易对上交易 | 您想在同一个机器人中尝试多个配置 |

| 您刚开始使用执行器,想要一种简单的方式来编码您的策略 | 策略在多个交易对上交易 |

| 原型化策略 | 您熟悉策略 V2 以及控制器如何与之交互 |

策略 V1¶

当 Hummingbot 在 2019 年推出时,它开创了算法交易策略配置模板的概念,例如基于 Avellaneda & Stoikov 论文的做市策略。

最初,这些策略被限制在单独的机器人中,这使得在各种场景中的管理和扩展变得复杂,并且它们缺乏使用历史市场数据的能力,这迫使交易者仅依赖实时数据。此外,技术障碍,如对基础类和 Cython 的深入先验知识需求,阻碍了对市场数据的轻松访问,而有限的回测工具也限制了对历史数据的评估。

用户可以在 策略 V1 页面访问这些策略模板。

学习算法交易和做市¶

要更深入地了解 Hummingbot 策略以及访问最新的 Hummingbot 框架更新,请查看 Botcamp,这是 Hummingbot 的官方培训和 认证。

由 Hummingbot 基金会的幕后人员运营,Botcamp 提供训练营和课程,教您如何使用 Hummingbot 的策略 V2 框架设计和部署高级算法交易和做市策略。