什么是跨交易所做市?¶

欢迎回到我们的教育中心,在这里我们旨在帮助您了解更多关于做市、套利以及与算法交易相关的一切知识。

今天我们将讨论可以与hummingbot一起使用的核心策略之一:跨交易所做市。

本文的目的是帮助您理解:

- 什么是跨交易所做市策略?

- 跨交易所做市与套利有何区别?

- 跨交易所做市与纯做市有何不同?

- 为什么以及何时应使用此策略?

如果您已经了解套利和纯做市的运作方式,跨交易所做市("XEMM")会变得非常简单:它只是两者的混合。

那么什么是跨交易所做市?¶

以下是对跨交易所做市概念的简单解释:

- 我的朋友爱丽丝想卖她的吉他,她报价 100 美元。

- 我去找我的所有其他朋友,告诉他们我以110 美元的价格出售一个吉他

- 如果我的朋友之一,比如说鲍勃,同意了,我立即以 100 美元从爱丽丝那里购买吉他,然后以 110 美元卖给鲍勃。

很不错吧?通过简单地同时进行购买和销售吉他,我赚了 10 美元的利润,卖出了我不拥有的东西。

等等...这听起来很像套利,那有什么区别呢?

好的,以下是套利的情景:

- 我的朋友爱丽丝想卖她的吉他,她报价 100 美元。

- 我四处寻找,试图找到是否有人,任何人出价购买一个吉他,价格高于 100 美元。经过寻找,我发现了我另一个朋友卡罗尔发布的广告;她想购买一个吉他,愿意支付 110 美元。

- 太好了,我立即以 100 美元从爱丽丝那里购买吉他,然后以 110 美元卖给卡罗尔。

您注意到细微差别了吗?在跨交易所做市的第 2 步中,是我主动告诉人们我有东西要卖并且我设定了价格。您是否觉得这个概念很熟悉?在与鲍勃的交易中,我是做市商,鲍勃是吃单者。

另一方面,在套利的第 2 步中,我只是四处走动,寻找是否其他人已经表示他们愿意以更高的价格购买吉他。在套利情景中,卡罗尔是做市商,而我是吃单者。

在两种情况下,我与爱丽丝的交易中,我都是吃单者:我接受了她对吉他的出价和价格。

💡 套利者扮演 "吃单/吃单" 的角色;他既是买方也是卖方的吃单者。套利更具被动性,因为套利者只是监控价格并寻找机会采取行动。另一方面,跨交易所做市商扮演 "做市/吃单" 的角色;他通过在交易的一侧创建做市订单主动尝试创造交易机会。

这与做市有什么关系?¶

在我们之前关于纯做市的文章中,我们解释了做市商是那些下买卖订单以促进交易的人。您可以看到,在上面的跨交易所做市示例中,我扮演了做市商的角色,提供吉他销售并指定价格。所以这是做市商所做的半个功能。

但我也可以在购买方面进行同样的交易。我有另一个朋友戴夫,他想买吉他,但他只愿意支付 95 美元。在这个价格下,他和爱丽丝无法交易,因为他的 95 美元预算低于爱丽丝 100 美元的要价。由于我知道我可以将吉他卖给戴夫,所以我可以在四处尝试出售爱丽丝的吉他时,也四处寻找另一个可以卖给戴夫的吉他。

现在我两边都有了:我可以 85 美元买一个吉他,然后以 110 美元出售。我现在就是做市商。您可能注意到的关于跨交易所做市的有趣之处是:

- 我最初甚至没有吉他;如果有人想从我这里买吉他,我只需从爱丽丝那里买一个来卖给他们,以及

- 我甚至不需要有钱来购买购买端的吉他;如果有人想以 85 美元将吉他卖给我,我可以立即将同一个吉他卖给戴夫来支付这次购买!

💡 在跨交易所做市中,交易者在一交易所(" 做市交易所 ")上扮演普通做市商,创建买卖订单。然而,交易者通过使用另一个交易所(" 吃单交易所 ")来立即对冲(或" 对冲 ")在做市交易所上成交的任何交易,从而消除了通常与做市相关的库存风险。

这就是我们之前提到跨交易所做市看起来像纯做市 + 套利的组合的原因。

那么这如何转化为订单簿市场?¶

资产在不同市场中交易的金融环境容易受到所谓的市场效率低下的影响,即资产价值的信息需要一些时间才能传播到所有交易所。

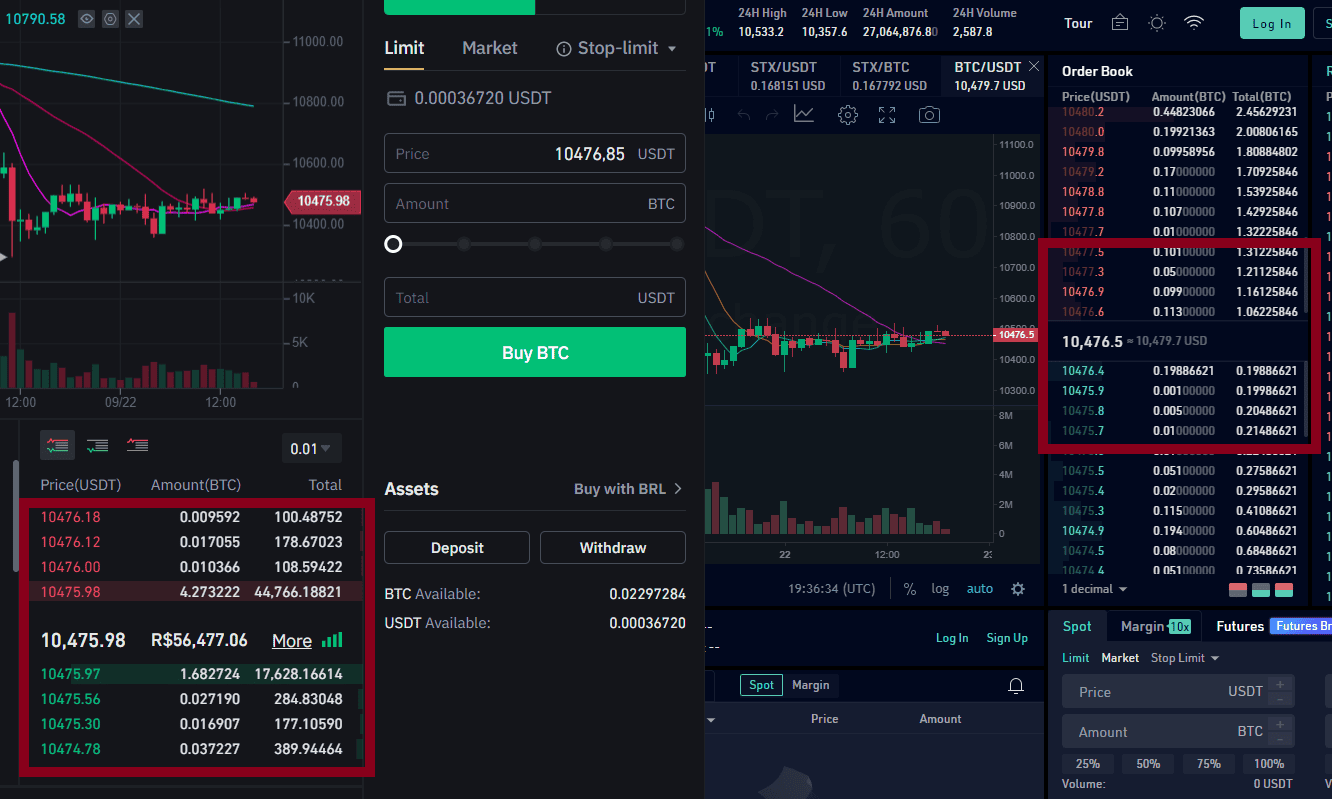

通过查看每个订单簿上提供的买卖价格差异,可以很容易地注意到这一点,如下图所示,在同一时间点两个不同交易所的 BTC/USDT 订单簿截图:

买价:

- 交易所 A:$10,475.97

- 交易所 B:$10,476.40

卖价

- 交易所 A:$10,475.98

- 交易所 B:$10,476.60

将上述情况应用跨交易所做市概念:

- 我使用一个交易所(交易所 A)作为我的吃单交易所。 在上述示例中,爱丽丝和戴夫一起充当了我的"吃单交易所"。基本上,我需要一个有其他人创建的买卖订单的交易所。 使用上述情况,交易所 A 上的当前最高买价为 Token A $10,475.98,最佳卖价为$10,475.98。

- 在另一个交易所(交易所 B)上,我作为做市商创建订单。 由于我知道我可以用市场吃单价格在交易所 A 出售为$10,475.97,并在交易所 A 购买为$10,475.98,我将在交易所 B 下买价订单为 BTC $10,474.97,卖价订单为$10,476.98。

- 如果我在交易所 B 的买单被成交,那么我立即以$1.00 的利润在交易所 A 出售 Token A。 如果我在交易所 B 的卖单被成交,那么我立即以$1.00 的利润在交易所 A 购买 BTC。

您可以看到,这里我唯一设定的参数是$1 的利润空间。我在交易所 B 上的订单价格将始终基于交易所 A 上提供的市场价格。

例如,如果交易所 A 上的卖价下跌至$10,400.00,那么我将把交易所 B 上的卖价报价调整为$10,401.00 (= $10,400.00 + $1):

(交易所 B 的做市价格) = (交易所 A 的吃单价格) + (利润空间)¶

请注意,$1 可能不是一个现实的利润空间;更可能的利润空间将是低百分比甚至百分比的小数位。但即使在较低的利润空间下,为什么这种策略会有效?

💡 与套利一样,通过跨交易所做市策略产生"无风险"利润的潜力是由于市场效率低下造成的。加密货币市场的高度碎片化性质(不同类型的交易所如 CEX/DEX、不同地区/司法管辖区、各种不同的交易所)使得市场效率低下更为普遍。

如果交易所 A 的价格更好,为什么有人会在交易所 B 交易?换句话说,什么使跨交易所做市成为可能?¶

这里有一些例子:

- 有些人可能无法在交易所 A 开设账户或不想在交易所 A 开设账户(市场分割):例如,交易所 A 可能是一个需要 KYC 的中心化交易所,而交易所 B 是一个去中心化交易所。交易所 B 的用户甚至可能知道他们获得了更差的定价,但他们不想费心在交易所 A 上开设账户

- 交易所 B 没有像交易所 A 那样快速获得信息:加密货币市场变化很快,并不总是同时到达每个交易所。交易所 A 上的价格可能已经变动,但交易所 B 上的交易者还没意识到。例如,交易所 B 是一个使用链上订单簿的去中心化交易所。通过区块链交易更新订单簿可能会导致延迟。

实际考虑:在金融市场中部署跨交易所做市策略¶

现在您已经理解了跨交易所做市的基本概念,我们现在考虑在现实世界中部署此策略的实际影响。本文开头的示例假设:

- 我可以轻松地在人与人或交易所之间瞬间移动吉他或 Token A,以及

- 即使我没有拥有某样东西,我也可以下订单(即,我可以提供出售一个我还没有的吉他,或者我可以提供购买吉他的订单,即使我没有钱)。

然而,在金融市场中,资产在交易所之间的转移需要时间(例如,在加密货币的情况下需要一定数量的区块确认),并且您需要在交易所拥有资产才能下订单(至少在现货市场目前是这样)。

捕捉"无风险"的套利机会竞争激烈,因此这些机会可能很少见并且通常非常短暂。 当我们识别到一个机会、在一个交易所进行交易、将资产转移到另一个交易所,然后完成交易的第二部分("对冲")时,这个机会很可能已经消失了。 那么我们如何解决这个问题呢?

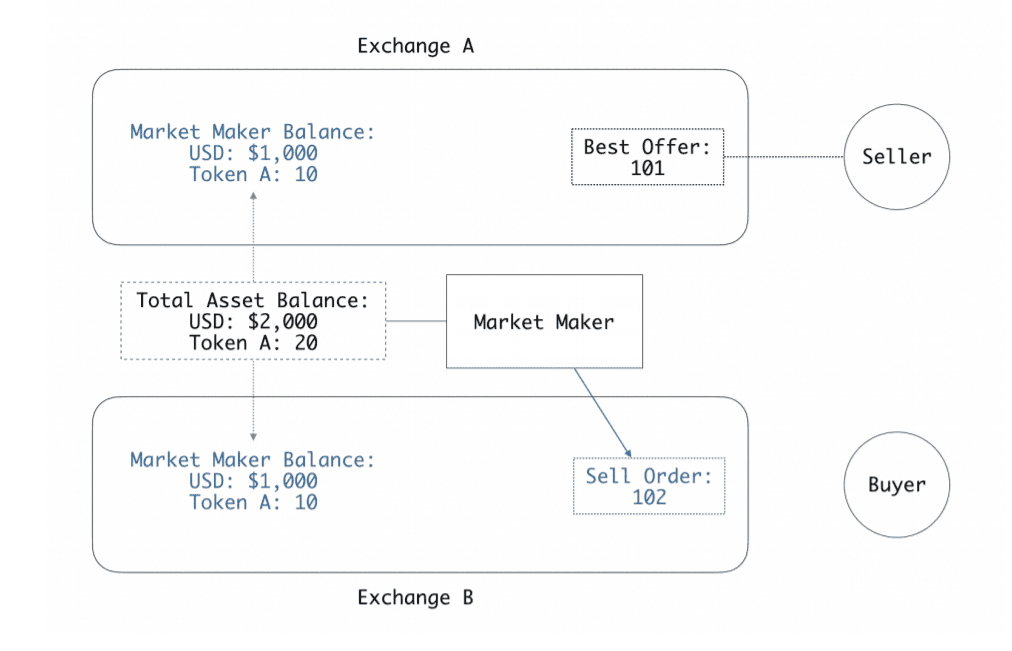

库存均衡模型¶

解决这种操作低效的一种方法是在两个交易所都保持库存。

这听起来可能与上面示例中解释的内容相矛盾,因为跨交易所做市策略的目标之一是避免承担库存风险,但让我进一步解释一下。

上面的图表显示了做市商在开始操作时其账户的状态。 您可以看到,他最初拥有 20 单位的 Token A,分布在两个交易所上。

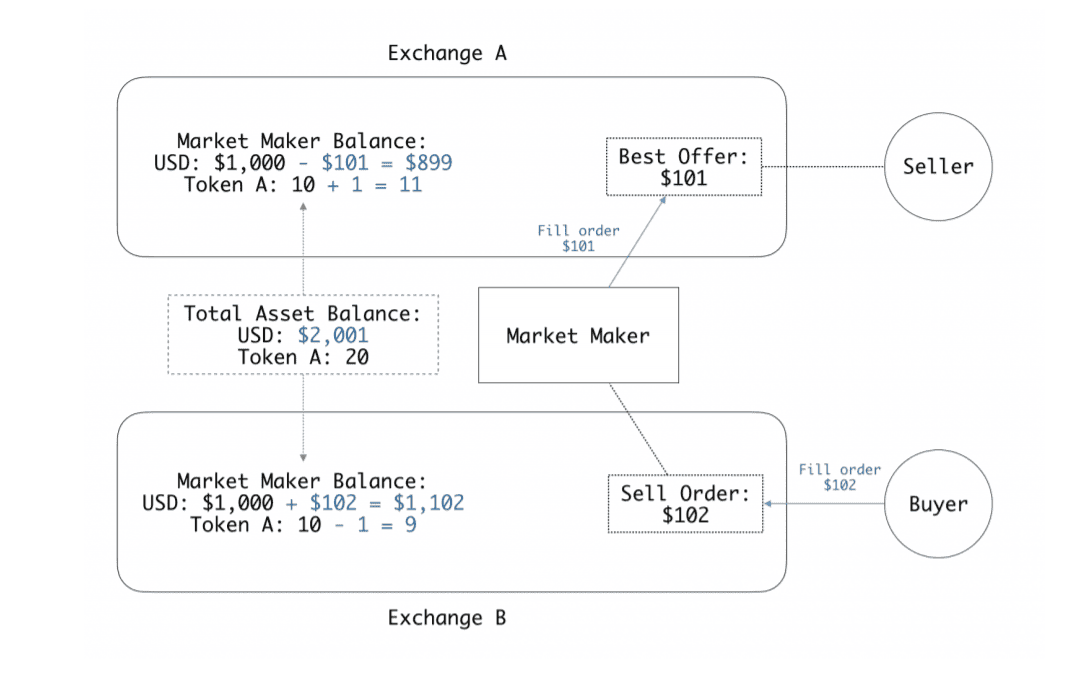

这将允许交易者在交易所 B 的订单簿上创建一个仓位,锁定他 1%的最低利润(101 * 1.01 = 102.01)。

💡 提醒:如果交易所 A 的最佳报价发生变化,做市商将更改其在交易所 B 的卖价报价,以保证 1%的利润。 如果在交易所 A 价格上涨到 105,他将把在交易所 B 的卖价更改为 106。

现在,让我们看看他的卖价报价被另一个买家接受时的情况:

在交易所 B 的做市订单成交的那一刻,他将成为交易所 A 上最佳报价的吃单者。 如您在上图中所见,两个交易所上的 Token A 总量保持不变(20),而他的总美元余额增加了 1 美元。

再平衡¶

跨交易所做市商有时也需要在交易所之间重新平衡其资产。 在上述示例中,如果市场持续朝同一方向交易并且该交易再发生 9 次,做市商最终将在交易所 A 上只有代币,在交易所 B 上只有美元。 在这种情况下,交易者必须将一些代币从交易所 A 转到交易所 B,以及一些美元从交易所 B 转到交易所 A,以继续运行该策略。

交易和资产转移费用¶

跨交易所做市商需要在设置交易的目标利润空间时考虑交易和资产转移费用。

跨交易所做市的风险¶

⚠️套利和跨交易所做市通常被认为和描述为"无风险",因为这些策略很大程度上降低了与做市相关的主要风险:库存风险。 仍存在的主要风险是执行风险。

执行风险

市场变化很快。 与套利操作一样,交易者必须考虑执行其交易订单的速度和可靠性。 在上述示例中,一旦他的交易在交易所 B 成交,他需要立即在交易所 A 执行对冲交易,以免其他人先取走该订单或该做市商调整其价格。

因此,执行风险在于交易终端与交易所之间连接的速度和可靠性如何。

这可以通过使用更好的基础设施(例如具有可靠连接的云)、大量测试以确保交易机器人可靠性以及选择可靠的交易所来缓解。

市场/波动性风险:尽管与纯做市相比有所降低。

如上所述,我们需要部署库存均衡模型,以便在交易所有资产可用以抓住交易机会。 这引入了一些市场风险,因为跨交易所做市商确实必须拥有一定量的库存。

然而,主要区别在于跨交易所做市与纯做市策略相比是,库存敞口将随着时间保持恒定。 在上述示例中,做市商保持恒定数量的 Token A 余额(20 个代币),但使用此余额作为工具来尝试增加做市商的美元余额。

💡 由于在现实世界中部署跨交易所做市策略需要一定固定数量的库存,它确实使做市商暴露在一定量的市场风险中。 然而,由于库存量是固定和有限的,跨交易所做市具有类似于买入并持有策略的风险状况;但与买入并持有不同的是,库存被用来尝试生成增量的附加收益,而不会根本改变风险状况。

这与纯做市相比,显著降低了风险,因为跨交易所做市商避免了库存数量的大波动。

🐦要在 hummingbot 上创建跨交易所做市策略,请使用命令

create,然后是cross_exchange_market_making。

流动性镜像:跨交易所做市的另一个应用¶

如上所述,加密货币市场存在大量碎片化,导致流动性差异很大。例如,一些交易所可能更加活跃和流动性充足(如中心化或知名、广泛使用的交易所)与其他交易所相比(如去中心化交易所或新创建的交易所)。

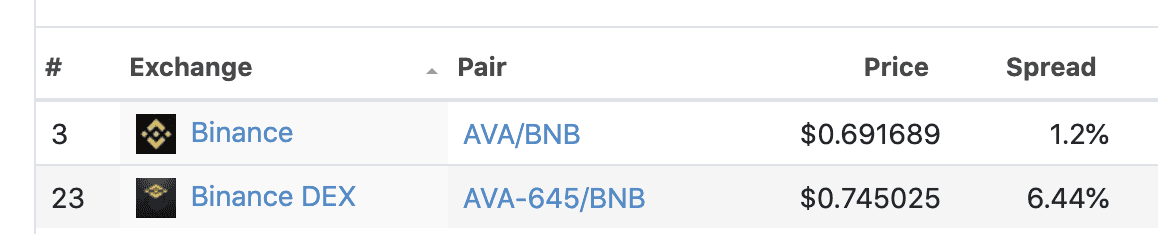

让我们举个例子,看看 Travala(AVA),这是 Binance DEX 上交易量最大的代币,并比较其与中心化 Binance.com 的买卖盘差价,如下图所示 Coingecko:

Binance DEX 的流动性比 Binance.com 要少,交易量也较低,这反映在 Binance DEX 上的买卖盘差价几乎是 Binance.com 的 5 倍。

跨交易所做市商可以利用这种情况,通过在 Binance DEX 上以低于当前市场买卖盘差价的做市商差价发布报价。这将使他们的订单处于良好位置,并且排在第一位被其他参与者接受。

例如,假设做市商将其买卖盘差价设置为 4%:

- Binance DEX 做市商 卖单差价 = 2%

- Binance CEX 市场 卖单差价 = 0.6%

如果另一参与者在 Binance DEX 上接受了做市商的卖单报价(出售资产),他将同时在 Binance CEX 上接受最佳卖单报价(以更低的价格重新购买资产),锁定(2%-0.6%) = 1.4%的即时利润

💡 这种策略的效果是将流动性"转移到"一个更流动的交易所(通过接受订单移除流动性)到一个流动性较差的交易所(通过做市增加流动性)并减少价差。 跨交易所做市也被称为 "流动性镜像" 或 "流动性转移"。

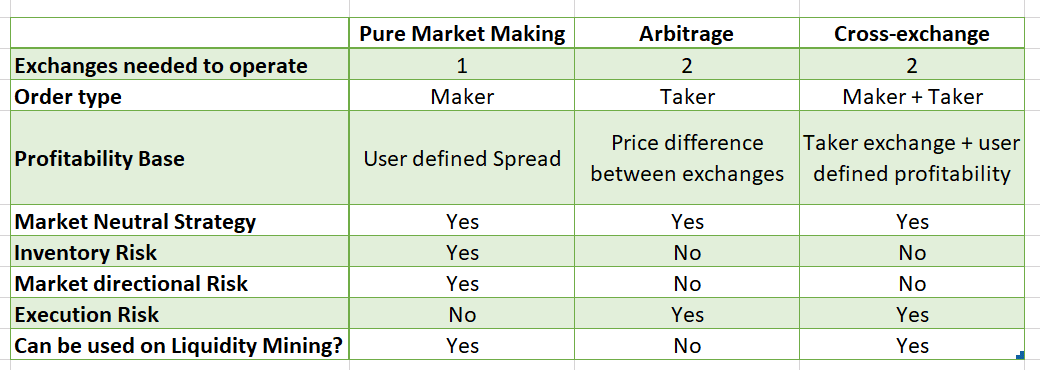

策略比较¶

通过今天的文章,我们介绍了可以在 Hummingbot 上实现的所有三种策略 (pure_market_making, arbitrage, cross_exchange_market_making),每种都有其自身的特点、优势和劣势。

以下是这些策略的比较:

Hummingbot 学院还有很多内容计划,将涵盖每种策略的详细信息和内部工作原理,帮助您找到和创建更适合您的交易计划的策略,所以请确保每周查看我们的博客更新。

加入我们的社区¶

如果您想了解更多,请确保关注我们的博客更新,每周都有新文章。

在您等待下一篇文章的同时,请记住加入我们的 Discord 服务器,这里是我们的社区讨论做市和套利,以及使用 Hummingbot 改进您的交易策略的所有可能方式的地方。

此外,如果有关于 Hummingbot 学院的任何特定主题,您想让我们覆盖,请在 Discord 上联系我们的团队,或发送邮件至 academy@hummingbot.io。

再会,祝您交易顺利!