流动性挖矿简介:一个为做市商打造的市场¶

- 在加密货币中,做市是一个巨大但低效的行业。交易所和代币发行方每年支付数百万美元给量化对冲基金来提供流动性。

- 我们推出流动性挖矿,这是一个由 Hummingbot 开源软件驱动的数字流动性市场,让任何人都能运行一个做市机器人(阅读白皮书)。

- 模拟显示,用户在提供与对冲基金相同级别的流动性时,可以获得10-50%的年化收益。这为交易所和代币发行方带来了5-10 倍的成本节省。

- 我们激动地宣布我们的8 家启动合作伙伴,它们代表了加密市场的广泛横截面(中心化交易所、去中心化交易所协议和代币发行方),这些合作伙伴将创建流动性挖矿活动,以奖励为其做市的社区成员。

做市机制存在问题¶

加密货币中对流动性的需求是持续存在的。加密货币市场高度分散,这是由于监管迫使交易所将订单簿隔离、稳定币之间的竞争以及像0x Launch Kit这样的技术允许任何人创建去中心化交易所导致的。根据CoinMarketCap的数据,现在有超过 21,000 个独特的市场(交易对),它们都在为有限的流动性池而相互竞争。

我们估计,交易所和代币发行方每年在做市方面花费 12 亿美元,形式为费用、回扣和借出库存的成本。

尽管花费了大量资金,加密货币的做市仍然充斥着低效率、不透明和操纵。询问任何交易所和代币发行方关于他们与专业做市商的经验,压倒性的信息是:(1) 加密货币做市商很昂贵,(2) 他们的运作像是黑箱;很难评估他们工作的有效性以及他们是否真的在改善流动性,(3) 经济激励是不平衡和不公平的。

典型的做市商安排是为期数月的合同,有着高额的月费以及按货币对和交易所收取的附加费用。做市商迫使项目方给他们数百万美元的库存,每月收取高达六位数的费用,并在获得任何利润的百分比的同时不承担任何损失。交易所和代币发行方实际上是在资助做市商在赌场里肆意妄为!

虽然对于交易所来说确实存在其他安排,例如做市商回扣和基于订单簿正常运行时间的协议,但这些也可能会被利用。做市商可以从事回扣套利,即做市商可以在特定时间机会性地创建和取消订单以符合奖励条件,而实际上并没有提供有益的、有意义的流动性。

这些做市商怎么能够逃脱这种行为? 问题在于,只有有限数量的量化对冲基金拥有提供这种服务的技术;稀缺性使他们能够将交易所和代币发行方人质。

直到现在...

个人可以成为有效的做市商¶

Hummingbot 是一个开源项目,允许任何人创建和构建做市机器人。该项目于 2019 年 4 月推出,目前我们支持 9 家中心化和去中心化交易所以及 4 种策略。每月有 1000 多次安装,我们的全球社区正在快速增长,包括个人和专业做市商。

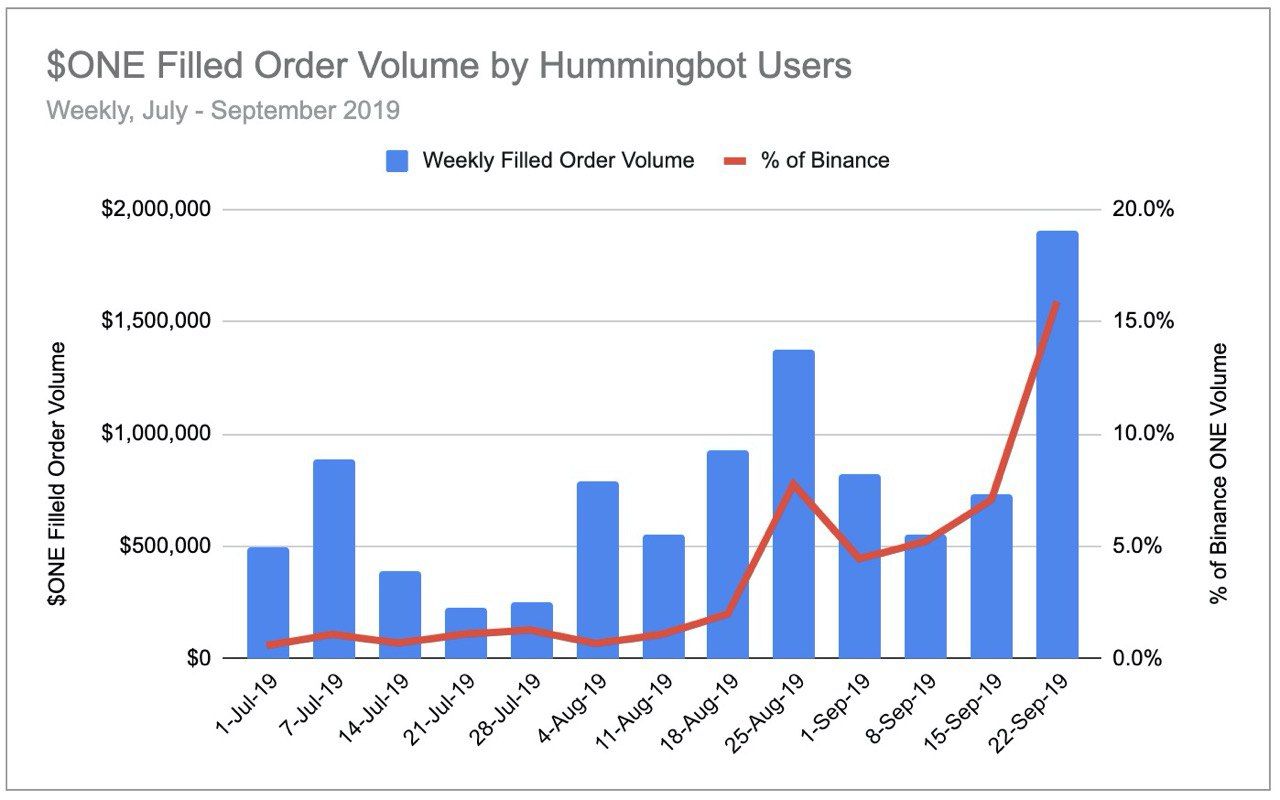

7 月份,我们与 Harmony Protocol 运行了一项为期 3 个月的试点项目,以评估其社区成员是否能提供与专业做市商相同的流动性。在 3 个月的时间里,大约 70 个人负责了 Harmony $ONE 代币在 Binance 上最高 15% 的总交易量:

由于专业做市商通常在一个交易所上产生代币 10-20% 的交易量,Harmony 试点证明了个人社区可以有效地替代专业做市商。

既然我们已经为去中心化做市奠定了基础,如何更进一步,将这一概念扩展和扩展到更广泛的加密货币市场?

介绍流动性挖矿¶

类似于 Google Ads 和 Uber 等数字市场如何革新在线广告和交通运输等行业,我们认为基于市场的途径可以提高匹配效率,增强透明度,并在加密货币流动性市场中对齐激励。

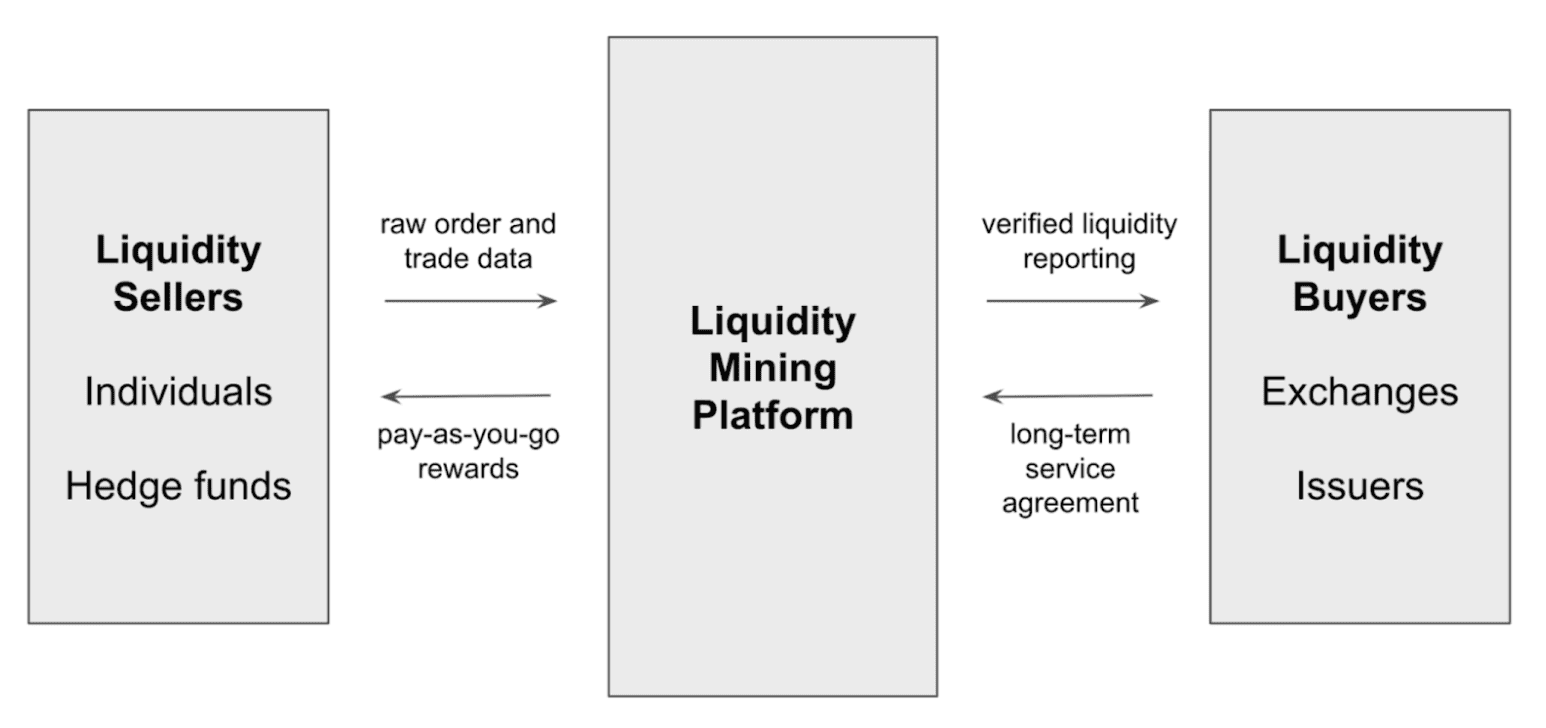

在这个流动性市场上,买方可以创建奖励卖方在指定代币和交易所上做市的活动。奖励支付可以映射到流动性卖方观察到的客观行为。

我们称其为流动性挖矿,因为这个概念类似于工作量证明挖矿。用户不是设置挖矿设备并使用电力,而是利用计算能力和代币库存来运行 Hummingbot 做市客户端。通过与其他参与者竞争以获得经济激励,他们共同努力可以实现共同目标,即为特定代币和交易所提供流动性。作为回报,他们根据算法定义的模型按工作量获得相应的补偿。欲了解更多详情,请参阅Liquidity Mining 白皮书。

使用价差对齐流动性买卖双方¶

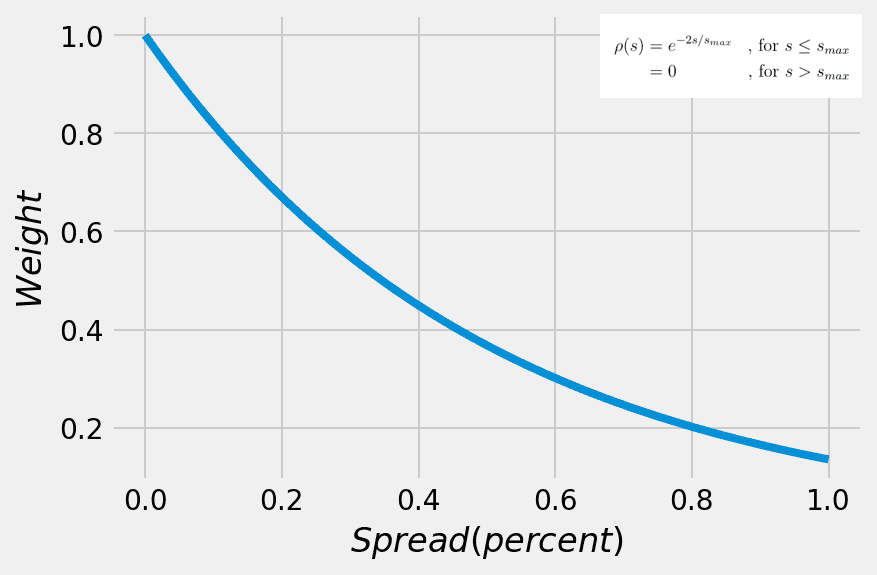

成功的市场通常使用一个标准指标来公平地对齐买卖双方的激励。在流动性挖矿中,这个指标是价差,即订单价格与当前中位市场价格之间的百分比差异。

对于流动性买方而言,更低的价差意味着更好的流动性,因为订单价差决定了减少滑点的边际收益,滑点衡量了交易者因流动性不足而在交易中损失的金额。另一方面,对于流动性卖方而言,更低的价差意味着更高的风险,卖方需要额外的补偿。

我们使用指数衰减函数,该函数对每个连续级别上的价差值进行加权。流动性买方可以通过调整两个简单参数来定制此分布:函数常数和最大价差。

使用这个标准化指标,流动性买方可以创建仅对可观察、有利流动性的奖励时间表。同时,流动性卖方根据其承担的风险获得相应的奖励。

使用高分辨率订单簿快照防止游戏化¶

目前,做市商通常通过履行与价差、交易量和运行时间相关的义务来赚取月度费用。由于运行时间要求通常为 80-90%,做市商可以在正常市场条件下选择性地下单,并在一个月中波动最剧烈的时期故意退出市场。这使得做市商能够在最小化风险的同时赚取月度费用,但也阻止了流动性买家所寻求的整月流动性的一致性。

在流动性挖矿中,我们把月度费用按月拆分为许多小的固定区块。例如,5,000 美元的月度费用可以表示为大约 44,000 个 0.11 美元/分钟的独立区块。通过每分钟对订单簿进行高分辨率快照,我们可以将这些"时间区块奖励"分配给在每次快照中存在订单的做市商。

在流动性高的正常市场条件下,所有做市商平分相同的固定奖励,赚取较低的费率。但在波动性大、流动性差的市场中,只有少数做市商愿意下单时,他们也能获得相同的奖励。类似于 Uber 的高峰期定价,这种机制通过在流动性最需要时提高做市商的报酬来激励他们参与。

该模型允许由自然市场力量来设定流动性均衡的"价格"。奖励池的规模和价差分布曲线是买方可以调整的杠杆,以定制他们希望如何支付流动性的方法。同时,快照区块奖励激励做市商通过在波动市场中提供流动性来赚取更高的回报率。

基于模拟的分析¶

显然,只有当流动性卖方获得公平的补偿并为其承担的风险得到适当奖励时,这个市场才能运作。

由于做市需要部署库存,参与流动性挖矿的经济性需要与资本的其他用途相当,例如(1)持币(HODLing)、(2)借贷和(3)质押。此外,做市行为可能比这些替代方案承担更多风险;因此,流动性挖矿必须创造获得更高回报的潜力。

在《Liquidity Mining》白皮书中,我们展示了模拟结果,评估了该模式在不同流动性制度下的运作效果。

我们假设每月总预算不到 5000 美元,这只是目前交易所和代币发行方支付给做市商费用的一小部分。然后我们运行了包含 40、60 和 80 个做市商的模拟,分别代表低、正常和高流动性时期。输入的市价单被建模为一个泊松过程,具有随机到达率和大小。更多信息请参见§3.5.2 基于模拟的分析:结果,《Liquidity Mining 白皮书》Liquidity Mining Whitepaper。

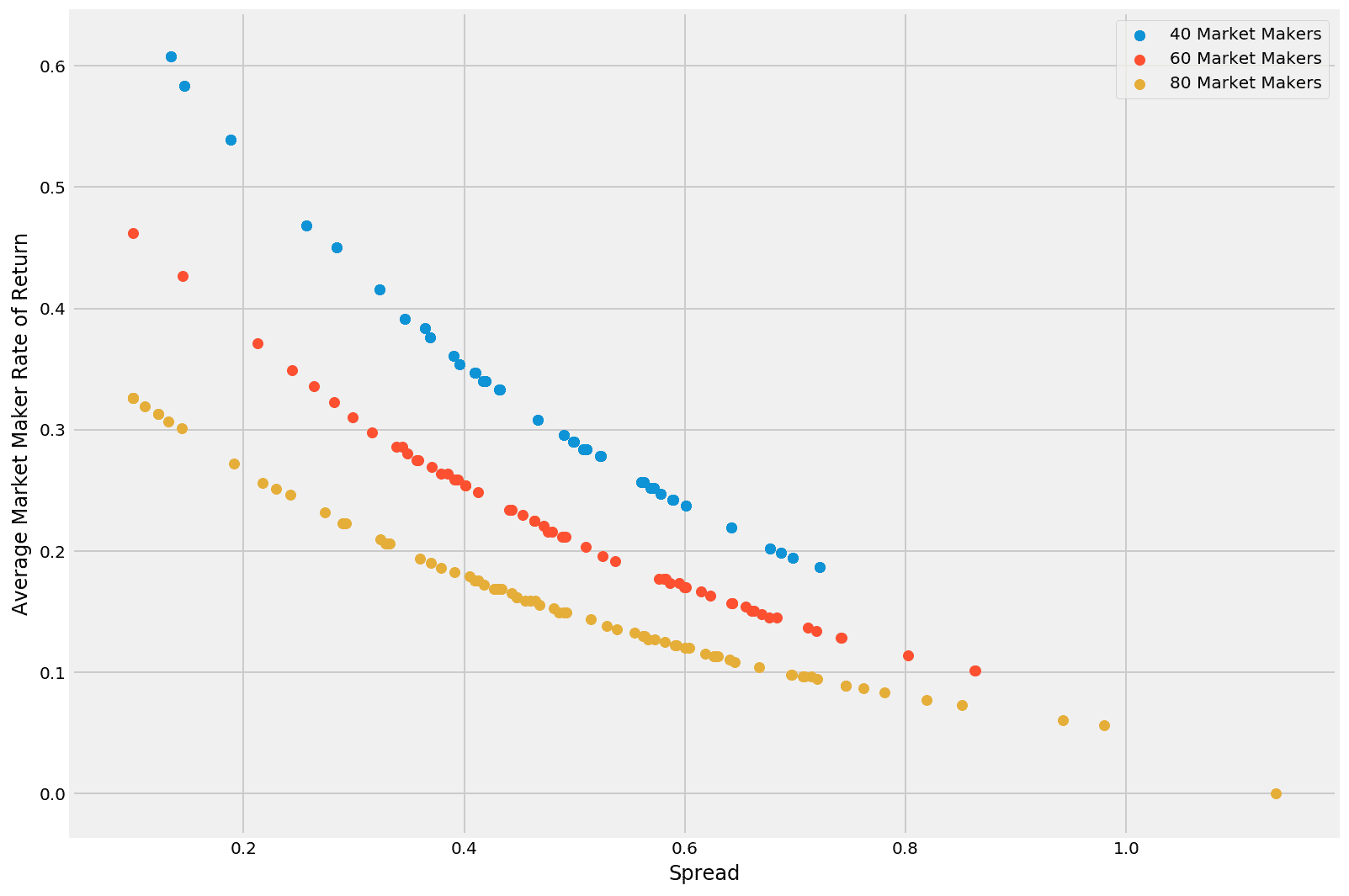

年化收益率对比价差

做市商的收益是(1)价差和(2)竞争的函数。值得注意的是,这些年化收益率与其他加密货币持有者可用的回报策略(如质押和借贷)相比具有优势。虽然运行做市机器人无疑比这些替代方案需要更多的时间和精力,但用户通过更高的回报来获得额外工作的补偿。

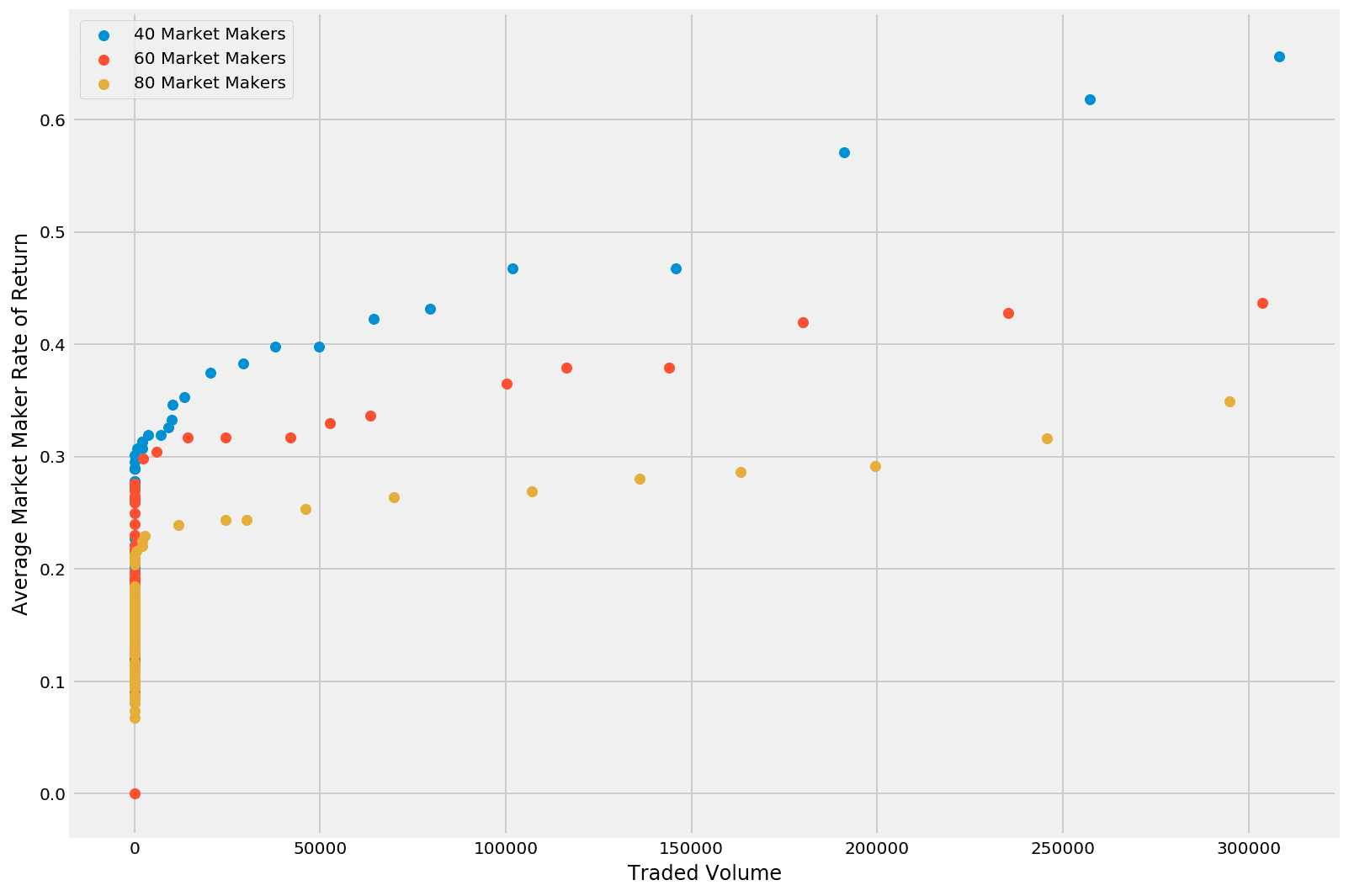

年化收益率对比交易量

尽管流动性挖矿模型没有明确奖励做市商的交易量,但回报与交易量呈正相关:赚取最多收益的做市商也完成了最多的交易。

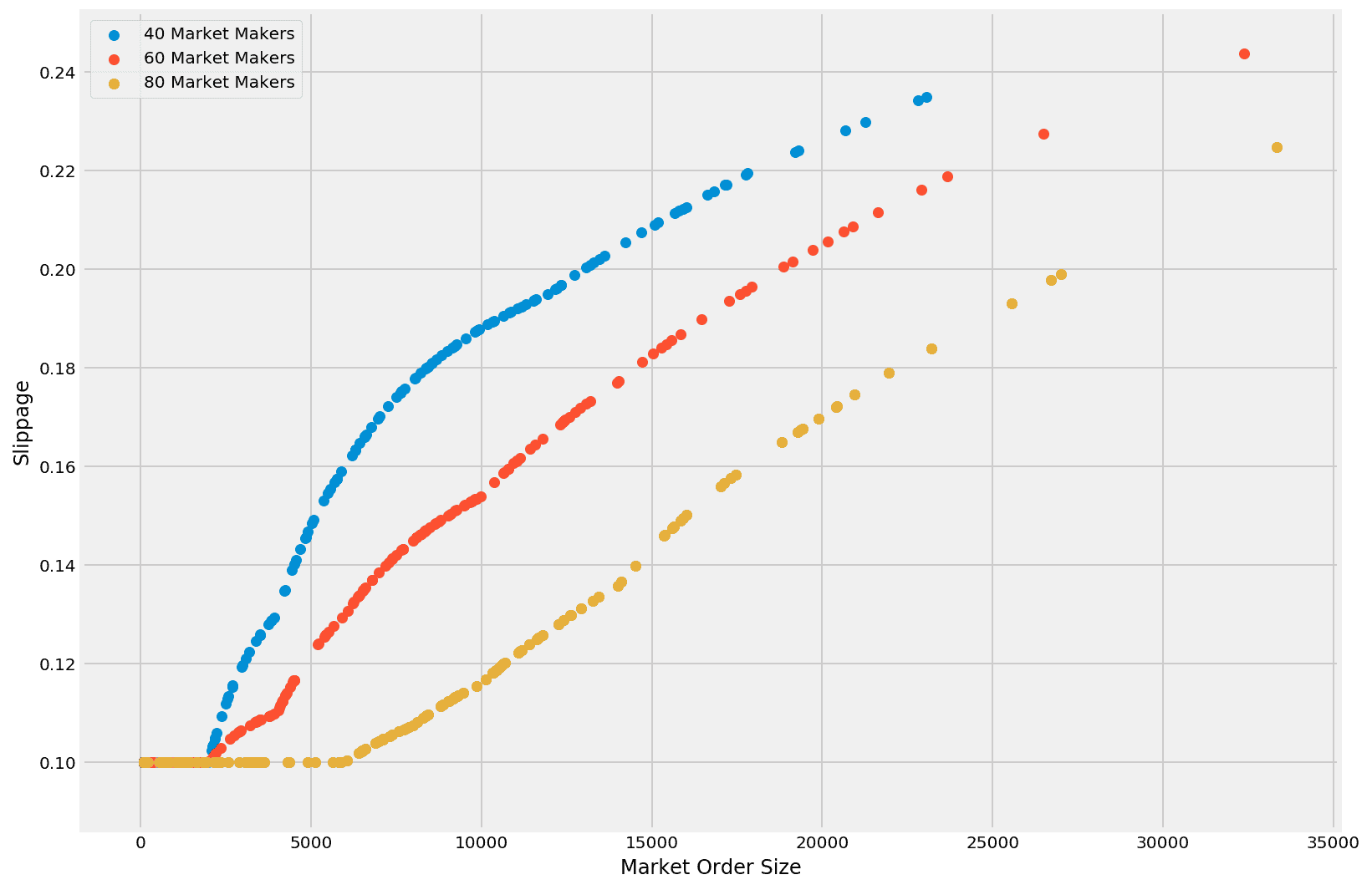

交易规模对比滑点

最后,模拟显示每月 5000 美元的预算即使对于较大规模的交易也能够生成一个流动性市场。在低、正常和高流动性制度下,10,000 美元订单的滑点分别为 0.08%、0.15%和 0.19%。

正如我们在最近的Crypto Liquidity Report中所写的,币安上超过 80%的交易代币在 10,000 美元订单时至少有 0.5%的滑点,且滑点与市值呈强负相关。

发布合作伙伴¶

为了推出流动性挖矿平台,我们很高兴地宣布,我们已与多家代表加密市场广泛横截面的公司建立合作伙伴关系:

- 中心化交易所:Liquid(由 Quoine 推出)、Bitcoin.com Exchange

- 去中心化交易所协议:0x、Loopring

- 代币发行方:Harmony、Zcoin、iExec、Solana

我们的发布合作伙伴团结在促进市场制造开放访问并提供公平、透明的做市商补偿模式的使命中。每个合作伙伴都承诺在平台上线后启动流动性挖矿活动,以奖励提供流动性的用户。

我们感谢他们的支持,并正忙于构建为流动性挖矿平台提供动力的数据基础设施。我们预计第一批活动将于 2020 年 1 月上线。Hummingbot 用户将很快拥有更多赚取奖励的机会!

流动性挖矿使加密货币能够实现其潜能¶

加密货币允许任何人创建可以被世界上的任何人交易的资产。但无论是像 Libra 这样的流动性全球储备货币,还是由UMA Protocol驱动的合成特斯拉股票,或是由Augur驱动的去中心化体育博彩,或由Dapper Labs发行的数字猫和巫师,这些资产只有在具有流动性时才有价值。

但直到现在,长尾加密资产面临不公平的劣势。由于成本高昂,传统做市服务通常仅对最大、资金最充足的项目和交易所开放。

流动性挖矿通过允许任何项目或交易所按需、按使用付费的方式获得流动性来平衡竞争环境。

更多信息¶

对于对流动性挖矿活动感兴趣的交易所和代币发行方,请通过partnerships @hummingbot.io联系我们。