从对冲基金到做市机器人:Hummingbot 的起源故事¶

这里讲述了我们如何创建了首批代币化对冲基金之一,在与 SEC 达成和解协议后关闭了它,而现在正在构建一个开源的做市机器人!

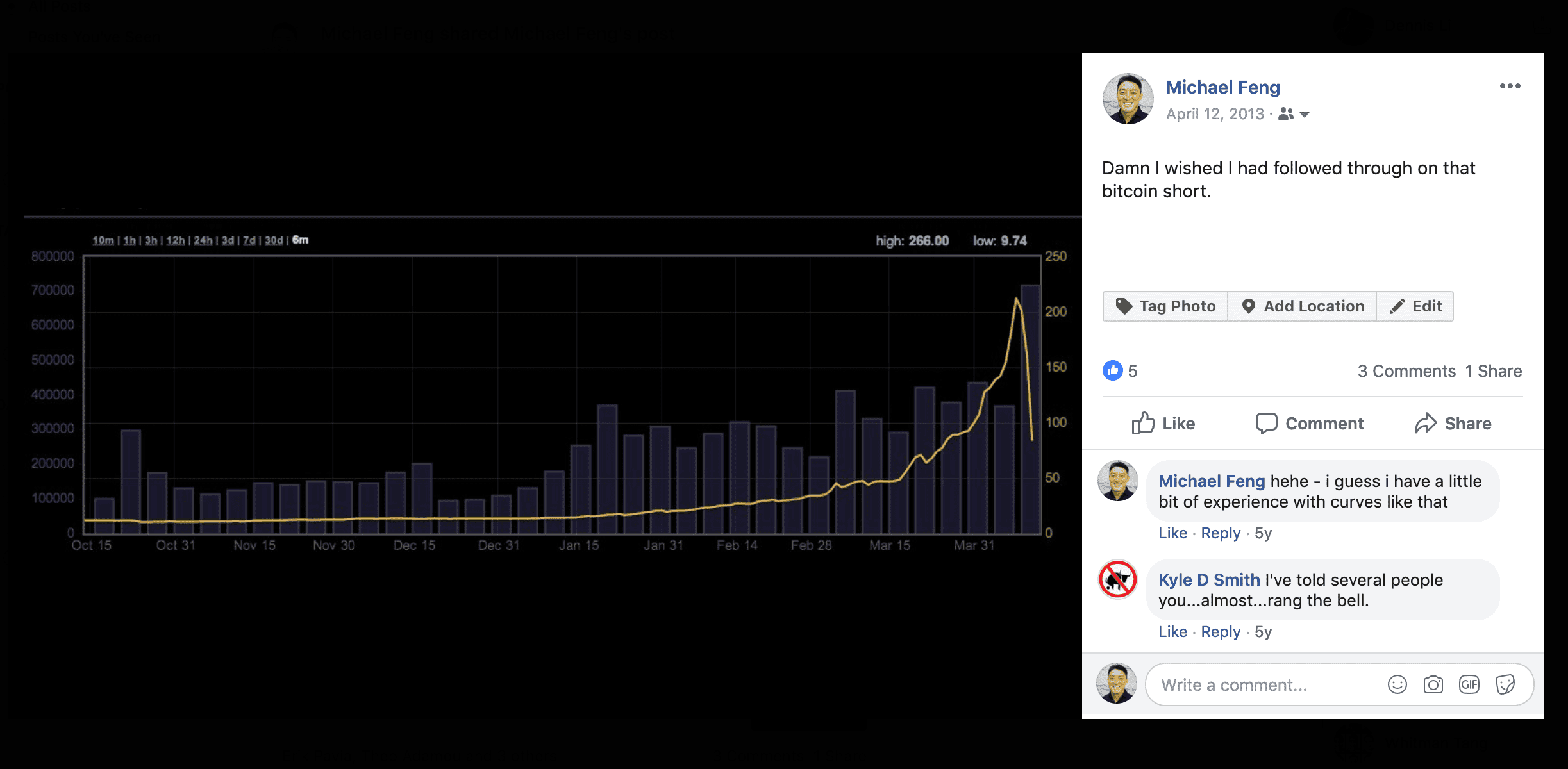

本文改编自 2019 年与 Hummingbot 联合创始人 Michael Feng 的播客。

目录¶

- 冯的硅谷之路

- 我们是如何创办 CoinAlpha 的?

- 智能合约遇上对冲基金

- 天哪,SEC 来追查我们了

- 对区块链基金的反思

- 什么是 Hummingbot?

- Hummingbot 解决了什么问题?

- 为什么开源 Hummingbot?

- 使用 Hummingbot 容易吗?

- 给初创公司的普遍建议

冯的硅谷之路¶

2001 年大学毕业后,我在花旗银行开始了我的职业生涯,创建了担保债务凭证 (CDOs),之后在摩根大通继续从事相关工作。当时,大多数人还没有听说过 CDOs,但我被这个领域所吸引,因为与传统投资银行不同,它是一个创造全新事物的机会。

我的工作是构建以次级抵押贷款和其他住宅房地产风险作为支持的 CDOs,所以无论好坏,我最终参与了一些如今臭名昭著并导致 2008 年金融危机的交易。

金融危机后,我感到非常幻灭和沮丧。最初吸引我进入金融领域的,是利用数学、统计学和金融工程来创造比之前存在的产品更优的金融产品,但结果恰恰相反。到目前为止,我的整个职业生涯都在创造让数百万人失去家园和工作的金融产品。这是一种可怕的感觉。

我很幸运地进入了斯坦福大学的工程硕士项目,所以我辞掉了待遇优厚的金融工作,重新回学校学习。结识斯坦福的同学并学习计算机科学和创业课程,真的帮助我完成了从金融到科技的转型。

我和我的朋友 Max 创建了一家名为 doxIQ 的公司,该公司使用计算机视觉从 PDF 文件中提取表格和其他结构化数据。最终,doxIQ 被更大的 PDF 公司 Nitro 收购。收购后,Max 和我都加入了 Nitro,我负责产品管理,他负责研究工程。2017 年,我再次染上创业瘾,最终离开 Nitro 并创办了 CoinAlpha。

冯和他的联合创始人是如何创建 CoinAlpha 的?¶

我记得 Max 在 2013 年告诉我:“嘿,你得关注一下比特币!”我记得最初认为这都是无用功,只是一场骗局;显然我当时非常看跌。事实上,我想我在 Facebook 动态上发过类似这样的内容“我如何才能做空这玩意?”

直到 2014 年以太坊白皮书发布,我才真正开始关注。我意识到智能合约有能力将衍生品、贷款和其他一切金融产品放到区块链上,从而创建一个更高效、透明和开放的系统。亲身经历了 2008 年的金融危机后,我知道加剧崩溃的原因之一是没有人真正知道他们对雷曼兄弟的敞口有多大。

每一份信用违约掉期基本上都是两方之间的双边协议,所以当你在不同的银行之间有所有这些私人协议,前后连接的协议全部链接在一起时,实际上无法追踪任何人对雷曼的最终风险敞口。基本上整个金融世界从 2017 年 8 月左右开始冻结了大约三个月的时间。

真正让我进入加密货币领域的是这样一个信念:最终智能合约将取代纸质合同,创造一个更高效、更透明的金融世界。 这就是我们在 2017 年中期创立 CoinAlpha 的原因。我很幸运地联系上了我的朋友 Carlo,他和我走过了相似的道路。我们曾一起上大学,他也花了很多时间在投资银行从事衍生品结构设计,而现在他已在亚洲创办了一家科技创业公司。我们的另一位朋友 Martin,之前也创立过另一家创业公司,当时正在苹果公司担任机器学习工程师。但他的热情在于交易比特币,所以在业余时间,他将他的工程和机器学习经验应用于构建一个机器人,试图预测比特币和以太币的价格走向,并基于此自动执行交易。

我们认为投资基金是一个值得解决的好领域,因为传统基金非常不透明且效率低下。小型基金经理很难起步,因为运营基金的持续固定运营成本非常高,以至于作为基金经理,你需要拥有 1000 万美元的资本才能维持生存。我们认为智能合约将允许几乎任何人,即使你只有几千美元,也可以创建一个能让你赚取管理费的工具。所以,我们决定证明这是可能的。

智能合约遇上对冲基金¶

我们创建了一个名为Fund Protocol的基于区块链基金的开源协议。但我们同样觉得如果我们不知道它具体如何运作,将很难让人们使用它。因此我们决定创建该协议的第一个应用,并成立了一家名为 CoinAlpha Falcon, LP 的对冲基金。我们经历了普通对冲基金经理所经历的所有环节,比如在 SEC 注册,发布 PPM(私募备忘录),建立审核和接纳投资者的流程。但最大的不同在于,我们没有使用传统的管理员和审计员,而是使用了智能合约。

我认为我们是最早的代币化基金之一,但由于我们不能接受零售投资者,所以我们从未将其作为代币化基金进行宣传。由于基金法规不允许人们自由转让其股份,我们认为称其为“代币化基金”会吸引错误的投资者,所以我们仅称其为基于区块链的基金,并强调效率和透明度的改进。通过不使用人工管理员,我们能够将最低投资额设为非常低的 20 以太币(当时为 6000 美元),并且提供每日的认购和赎回流动性,这在其他对冲基金中是不存在的。

天哪,SEC 追查我们来了¶

某一天,我们收到了美国证券交易委员会(SEC)的一封信,说我们可能通过进行所谓的"一般性募集"违反了证券法。

作为背景,像大多数对冲基金和初创公司一样,我们利用了 Rule 506-b 豁免条款,这意味着你可以向合格投资者或与你有预先存在的关系的人进行营销,但不能在“任何报纸、杂志或类似媒体上发布的广告、文章、通知或其他通讯,或在电视和广播上播放”中进行一般性募集。(来源)

我们的角度来看,我们并没有,我们并没有完全理解一般推介规则的全部细微差别。我们在网站、博客文章和媒体采访中提供了大量信息,因为从我们看来,我们是在推广技术而不是推广基金。我们希望基于区块链的基金模板最终能够被整个对冲基金行业采用。

虽然我们飞往华盛顿特区向 SEC 解释我们试图做的事情,但他们最终认为,鉴于我们已经公开的信息,他们有一个一般推介的案例。考虑到该规则的定义范围如此广泛,我们认为和解是解决此事的最佳方式,这样我们就可以专注于作为一家技术公司的核心业务。

我们吸取了一个惨痛的教训:在金融领域,"快速行动,打破常规" 的方法行不通。 从这次经历中,我现在建议其他加密初创公司遵守最保守的监管指引,而不是假设因为规模小就能逃避监管。

对基于区块链的基金的反思¶

甚至在 SEC 和解之前,我们就已经意识到创建基于区块链的基金这一初始方向可能对市场来说有点过于超前。既然我们已经决定转型,关闭我们的对冲基金就成了一个自然的结果。

原因是我们在让其他基金经理采用我们的模板方面遇到了很多困难。即使是对于我们自己,我们也在保持不同加密货币交易所的账户开放和吸引机构投资者方面遇到了问题,因为他们都希望得到第三方管理员的盖章确认。

举个例子,我记得曾向一位传统的股票多空对冲基金经理推销 Fund Protocol。他的回应是:

"这真的很有趣,我希望我能用它来节省管理员费用。但如果我告诉我的 LP(传统养老基金和捐赠基金),我们试图使用智能合约来优化基金结构,他们可能会赎回,因为他们会认为我们没有把时间花在对他们真正重要的事情上,即策略和业绩。"

Fund Protocol 难以赢得既有基金经理们的心。我们有几位新经理使用了我们的协议,但他们是试图开始创业的个人。我们仍然支持他们和我们的开源协议,但我们觉得很难扩展这种模式。

2018 年底重新审视我们的战略时,我们意识到我们的核心竞争力不是编写智能合约。基本上任何了解 Javascript 的人都应该能够用 Solidity 编写智能合约,因此这成为了一项相对可替代的技能。

创建一个像我们为量化对冲基金构建的那样,能够在多个交易所交易的稳健、高性能和可靠的交易机器人……这要困难得多。

什么是 Hummingbot?¶

我将 Hummingbot 比作比特币挖矿节点。挖矿节点是在本地或云端运行的软件客户端。它持续运行生成价值的工作量证明算法,但前提是你提供足够的电力。

同样,Hummingbot 也是在本地或云端运行的软件客户端。它运行的不是哈希算法,而是做市算法。它不需要电力,而是要求用户在不同市场维持代币库存。

做市就是简单地持续提供买入和卖出资产的报价。在传统市场中,做市一直是投资银行、经纪商、量化对冲基金、高频交易公司和其他非常专业的机构的专属领域,因为只有这些公司才有直接在交易所交易的权利。

另一方面,在加密货币领域,每个人都有直接市场准入。个人和基金处于同一竞争水平,因为他们使用相同的 API。另外,由于加密货币交易所高度竞争的性质,交易所必须开放 API 才能相互竞争。这就为任何人都能运行市场做市机器人并通过赚取存在于不同交易所的买卖价差获利打开了可能性。

实际上,过去几个月我们的大部分工程工作都集中于此,因为尽管交易所有 API,但它们都各不相同,都存在各种奇怪的边缘情况,如速率限制、需要你处理的错误条件等。此外,我们最初是基于 Python 构建堆栈的;但一段时间后我们意识到它太慢了,因此我们将所有内容转换为 Cython,这基本上是编译成低级 C 语言的类似 Python 代码。这使我们的基础设施比以前快了约 1000 倍。

Hummingbot 解决什么问题?¶

基本上,既有大型市场也有小型市场,但目前只有大型做市商。这些公司如 Jump Trading 和 DRW Cumberland,专注于在顶级交易对上做市,比如 Coinbase 上的 BTC-USD 或 Binance 上的 ETH-USDT。但一旦开始涉及更小的代币交易对和更小的交易所,流动性就会显著下降。

大型做市商拥有数十亿美元的资产负债表,因此在去中心化交易所上为小市值代币对分配库存和技术整合所需的努力并不值得,他们可以将精力集中在交易量更大、流动性更高的代币对上。对于这些较小的市场,个人和较小的公司更适合成为做市商。

这个问题在传统市场中也存在。美国股票市场正面临美国的"小盘股流动性危机",因为暗池和另类交易系统(ATS)的兴起导致流动性分割,使得小盘股缺乏做市商的关注。如果你可以为苹果做市,为什么还要费心去处理一些在不同交易所交易的小面额股票?这种效应在加密货币领域更加夸张,因为全球有数百家交易所,每家都有数十到数百个代币对,而不是只有 13 家交易所。

我们意识到早期的 Hummingbot 用户可能不是经验丰富的交易员,因此我们专注于风险较低的策略,我们称之为跨交易所做市。这类似于套利和做市的混合。

基本上,你在更宽(流动性较低)的交易所上提供市场流动性,并在更紧(流动性更高)的交易所上对冲风险。当你的订单在更宽的交易所被成交时,你会自动在更紧的交易所上执行抵消交易并获取套利利润。这仍然或多或少是套利,但不再是 taker/taker 套利,而更像是 maker/taker 套利。除此之外,你将流动性从流动性更高的场所转移到流动性较低的场所,因此对交易所本身也有好处。这也是我们最初专注于去中心化交易所(DEX)的原因。

由于 Hummingbot 用户可以通过

向 DEX 提供流动性来赚取套利利润,我们认为可以帮助他们克服冷启动问题并从中心化交易所吸引交易者。从规模上看,我们相信 Hummingbot 将使任何 DEX 都能拥有与最流动的中心化交易所相同的流动性,因为理论上只要有买卖差价,做市商就可以使用 Hummingbot 进行套利。

为什么开源 Hummingbot 而不自己使用它?¶

Hummingbot 是一个实验;此前从未有人创建过如此规模的开源做市机器人,主要是因为大多数量化基金和其他专业交易公司都非常保密,对于他们产生的每一项知识产权,他们都希望保留在内部。

我们这样做的原因是实际算法本身非常简单;它只是低买高卖。困难的部分更多是一个工程挑战:你需要复杂的基础设施来准确、自动且快速地运行算法。

此外,你仍然面临库存限制。对于跨交易所做市策略,你需要在你将要进行做市的代币对的流动性较大和较小的交易所上都维持库存。市场上的组合数量是无限的,因此我们认为长期来看,建立一个做市商社区比仅仅拥有一款只有我们自己能使用的闭源软件产品更有价值。

Hummingbot 使用起来有多容易?¶

Hummingbot 的第一个版本最适合交易员或开发人员,但随着时间的推移,我们希望通过添加图形用户界面并连接到所有交易所和去中心化金融协议使其变得更具用户友好性。

在最初阶段,我们更侧重于优化高级用户的需求,因为 Hummingbot 拥有命令行界面,且仅支持少数交易所。我们目前正在与一些高级用户和加密基金运行私人 alpha 测试计划。

初创公司的一般建议¶

我们学到的一个艰难教训是要以问题为中心,而不是以技术为中心。 当我们首次创立 CoinAlpha 时,我们非常着迷于智能合约的潜力以及它们在金融领域颠覆性的种种可能性。本质上,我们关注的是市场可能达到的最终状态,而不是我们今天需要向用户提供的价值主张,以促使他们从现状转换。

人们使用新产品不是因为它们去中心化或新颖;他们使用新产品是为了解决以前无法解决的问题。我最喜欢的一句关于初创公司的话来自哈佛商学院教授 Theodore Levitt:

"人们不想买一个 1/4 英寸的钻头。他们想要一个 1/4 英寸的洞。"

换句话说,重要的是对客户有意义的问题,而不是你认为他们应该使用解决方案。在承认 Fund Protocol 根本没有解决对冲基金经理来说重要的问题之后,我们在研究上花了很多时间。我们采访了许多加密交易者,以及加密项目和交易所。

这帮助我们了解到流动性是一个巨大的问题,可以通过降低做市的技术门槛来解决,这也成为了 Hummingbot 的基础。